今年的全國兩會,對貫徹落實新時代中國特色社會主義思想和黨的十九大精神,動員全黨全國各族人民為決勝全面建設小康社會、奪取新時代中國特色社會主義偉大勝利而不懈奮斗具有重要意義。期間,《城鄉建設》雜志特別開辟“兩會回音”專欄,并邀請到E20研究院執行院長、國家發改委/財政部PPP雙庫定向邀請專家薛濤撰文,揭示環保產業向環境產業轉型的深刻變革與變化動能。

一、PPP波折給環保行業帶來的陣痛與再思考

2018年,在環保產業,尤其是市政環保領域的發展史上是一個值得紀念的年份。四年之前,“水十條”所打開的萬億市場,和PPP的2.0版剛好共振(E20研究院將原建設部令〔2004〕第126號所開啟的市政基礎設施特許經營改革稱為PPP的1.0時代),為大量工程類、園林類公司的進入和放大營收規模提供了機會,當然傳統水務投資運營類企業不少也參與其中。只是這次,后者不能再像前一個時代,穩居在主角。然而隨后,2017年8月,原財政部副部長史耀斌對PPP的講話以及后續的財辦金〔2017〕92號文件,拉開了PPP整頓規范的序幕,也讓大量參與企業及金融機構猝不及防,尤其是大量民營上市公司因此遭受滑鐵盧,并引來國進民退的爭論。

究其根源,在國發〔2014〕43號文件所發起的PPP規則早期考慮得不盡完善,在地方政府融資沖動難抑且契約精神普遍不足的前提下,把PPP的范圍從相對狹窄的特許經營范圍擴展到非運營的工程導向領域(E20研究院將其定義為PFI類型),引發了地方政府借道融資的大爆發,同時建筑工程類企業從逐利和回避政府支付風險角度的套利沖動,再加上同期銀行資管非標產品的泡沫嚴重賦予的機會,于是大量施工企業成為了本輪PPP的主角,但是也帶來了重工程輕運營、程序潦草、隱性負債風險等諸多爭議,最終導致了主管部委2018年以來的一次次規范和收緊。PPP要避免融資導向和工程導向,回歸公共服務的本源。未來,主管部門在這方面還有許多工作要做。

2019年3月8日,剛剛發布的財金〔2019〕10號文件,應該說是對上述認識的又一次確認,PFI的問題引來對純政府付費PPP進一步進行了限制,使之前曾經火爆一時的農村污水和黑臭水體的新增項目機會大大壓縮。在泛生態環保領域,這些波動的影響主要在園林綠化、農村污水和黑臭水體這三個采用“可用性付費”模式結算的子領域。受到沖擊最大的是重度參與這類工程導向PPP的民營園林公司和其他民企上市公司。

其實,在整個國家面臨改革進入深水區、在各行業普遍供大于求、急需結構性轉型升級的大背景下,上述情況的出現何嘗不是一種看似偶然內含必然的呼應,因此我們應該對2018年的規范整頓有更深刻的認識和更長遠的安排。在我們的三駕馬車模式不可持續的情況下,各方面的轉型都在逐漸破冰之中,那么,環保產業不可能置身事外,即便有建設生態文明的環保大利好。重工程輕運營、無法為用戶實現物有所值的價值、規模擴張優先忽略質量,這些曾經普遍的現象,都將成為企業乃至整個產業的短板。

導致這個情況的核心矛盾是,中國要突破中等收入國家陷阱,要實現偉大復興,必須全面提升效率,包括行政治理的效率、基礎設施投資的效率,乃至環保治理的效率。凡是背離這個客觀規律,無論政策、還是商業模式,還是市場化中面對競爭的企業,都會出現這樣那樣的問題。因此,“效率”,在國家新的發展階段,可以作為判斷政策、產業和個體企業的基本準繩。前文所述的被整頓的PPP中的PFI模式由于尚不能提升公共服務的長期效率,必然無法妥當落地而反復規范,相關行業如果以此作為業務模式也自然會面臨波動風險;國家強調環境質量出發,也是要確保環境領域的治理投入達到長期可持續的實際效果,重工程輕運營與之相背離必然無法構建穩定的商業模式;個體企業在供大于求的激烈競爭中如果不能揚長避短,也會陷入耗損泥潭。

二、環保行業發展至今的基本狀況

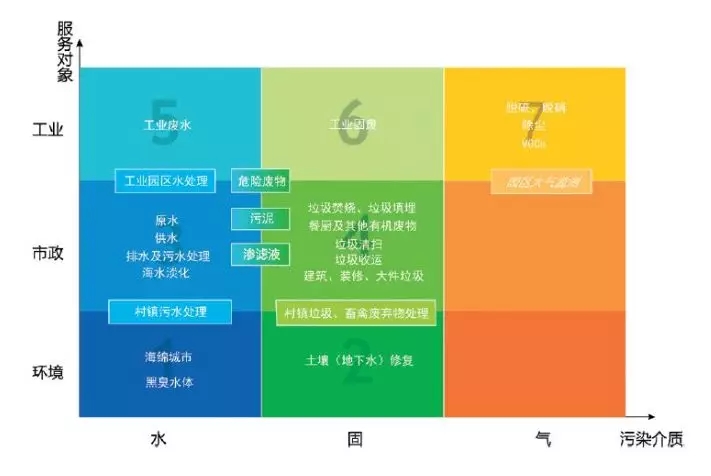

定位環保行業,最簡便的還是使用E20研究院發布的環境產業九宮格,除了聲污染治理和核污染防治,主要的領域識別和內在邏輯挖掘可以通過下面這張圖來完成:

從圖中可知,城鄉環境服務領域和工業污染治理領域,是環保產業的兩大陣營,橫跨者相對較少。而目前看環保類上市公司主要市值,來自市政基礎設施投資運營的占比達到了40%。之所以有這個局面,就是來自PPP中早期實踐的成熟模式——特許經營。根據E20研究院的數據,大約40%的污水處理能力(合計約8000萬噸/日)及大約70%的垃圾焚燒能力(合計約30萬噸/日)均由特許經營的市場化企業來提供。15年來市場化的成果,還帶來了環保產業在這個領域的陣營分配,總體看也確實提升了這個行業的效率,因此不同于后來的PFI模式,得益于特許經營模式的相關企業發展也是基本健康的。

當然,這種商業模式現在也面臨著下一步如何發展的問題,多年來的擴張速度、新項目單體規模和品質均將逐漸下降,更重要的是,雖然近20年通過這些企業的擴張完成了規模集約,并由此帶來了從投融資、管理、人才等方面的集約效應和效率提升,但是面對下一階段的污染問題和民眾的需求,當前的商業模式無法解決。如果不能在要素集約和網絡集約方面有所突破,在城鄉環境服務領域的下一步效率提升就會遇到障礙。

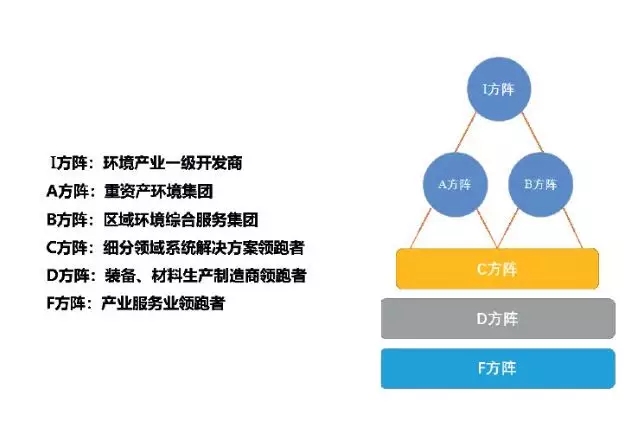

除了市政基礎設施投資運營領域形成了ABCD這樣的方陣上下游合作關系之外,工業治污和環境修復領域基本未能形成完整的類似模式和企業方陣。土壤修復、大氣治理等這類業務周期性較強,前者高峰一直未到,后者則高峰已過。品類更加分散的工業廢水治理則在本輪環保督察下普遍迎來利好。這些行業在發展中關鍵的兩個問題是:如何保持性價比方面的持續突破,以使工業企業在更好的成本上解決達標排放問題;如何建構商業模式,以獲得長期可預期的收益,更好地對接資本市場。

三、環保產業升級到環境產業的方向

環保與生態的關系,不再僅僅是以往的污染治理和自然保護的二元分離關系。環保產業的發展方向,必然是通過遵循生態規律來匹配環境產業概念。

(一)水務到水環境領域

如何使城市水環境得到根本性改善?“廠網河”“岸上岸下”的一體化建設和城鄉統籌治理,經過四年的會戰,這些基本原理漸漸成為共識,但是從實操層面來講卻依然面臨諸多困局。從商業邏輯角度而言,2014年的PPP新政所開啟的以工程為導向、以資本為龍頭的城市水環境治理模式,并未因規模大、范圍廣就實現水環境各要素系統整合。PPP的相關政策穩定性不足、市場實際能力不足、地方政府支付信用不實、時間倉促、考核嚴厲導致非生態類措施的過度運用等都是其背后的原因。

財金〔2019〕10號文發布之后,對未來的水環境業務影響較大。大規模流域治理PFI項目空間迅速縮小,在2020年的考核過后,相信不少項目將重新回歸碎片模式。經過這幾年的摸索,應該說全行業對水環境治理的復雜度和系統性的認識已經大大好于“水十條”剛發布的時候。在這個基礎上展開的下一步,將會更理性和更有耐心。管網問題、農村垃圾問題由此會受到更多的重視;將水體恢復視為生命體的生態觀點,在未來也將會逐步受到關注;而輕資產的服務則會由此獲得更大的空間;同時效果導向要求會更加突出,為技術創新提供廣闊空間。

但是,前文所述的重資產A方陣,已經控制了那么多污水處理廠末端單元,如何在他們的業務發展中與這個趨勢相結合,分割的規模集約能否走向要素集約和網絡集約,又用何種商業模式來落地,政企責任是否能妥當分配,真正的廠網一體化如何在管理上徹底融通,這些都值得研究和探討。

除此以外,大規模的和廣泛提標的污水處理能力在越來越嚴格的監管下逐步釋放,由此導致運營成本和環境排放(可以以碳排放為有效標尺)的降低將持續成為商機,這也是一種體現效率的生態化要求,中小技術企業(即C、D方陣)可以持續在這個方面發現生存空間,雖然迭代和競爭也可能是迅速和殘酷的。

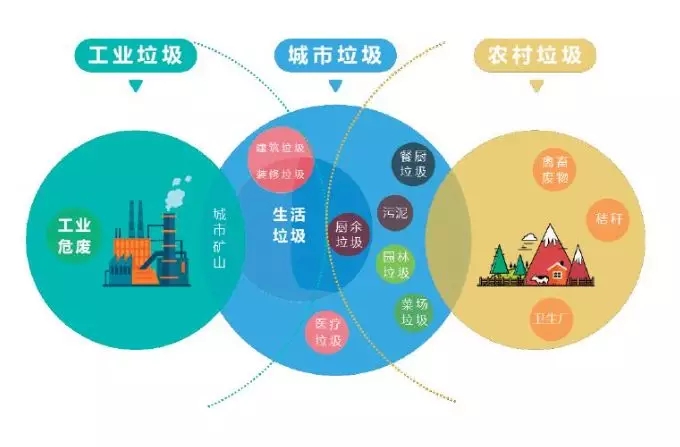

(二)無廢城市開啟固廢行業生態化

垃圾焚燒領域與城市污水處理領域類似,目前市場格局基本固化,同樣是頭部效應明顯,但是從全國范圍來看,行業集中度也和水務一樣并不高,已處于后期的規模集約,在中國國情下其實也依然是碎片的。垃圾焚燒的黃金十年即將達到頂點,而無廢城市、垃圾分類都剛剛開始在努力破解固廢處理困局。簡單而言,除了綠色制造,與環保有關的是提高工業源的固廢循環利用的比例以及農業源的有機固廢回歸土壤的比例。前者是資源高效利用,后者則亟需破題,以阻止土壤生態質量的惡化。

不同于水務到水流域領域的網絡集約關系,無管網載體的固廢領域的物質流更加難以控制,所以網絡集約難度更大,這與產業鏈整合及民眾參與緊密相關。因此,看待無廢城市和垃圾分類,不僅是從科學的角度來評估其價值,還需要加上社會學的角度,“生態文明”在此要落在文明二字。E20研究院認為,《“無廢城市”建設試點工作方案》所帶來的市場雖然可能也是萬億級以上的,但它并不意味著能成為類似“黑臭水體治理”的一個相對簡單均質化的、可以立即釋放的市場,它還需要長時間摸索,甚至需要政府管理與企業發展、公眾與組織、技術突破與商業模式幾組要素的有效協作才可能實現。E20研究院也曾在《“無廢城市”建設試點工作方案》發布之后,對其進行了解讀。

此外,在垃圾焚燒市場即將分配完畢的情況下,環衛市場化、各種細分品種垃圾的資源化,還有火熱的危廢領域,都是難得的具有“投資運營”商業模式的剩余機會。前述的在污水和垃圾焚燒領域已經取得龍頭地位的企業大多也都在上述領域選擇性布局,以延續自己的規模擴張模式。尤其是危廢領域,資本在其中主導因素過強,再加上產廢行業的產業調整的客觀規律以及資源化的分流,在近三到五年后重新洗牌的概率很大。

(三)村鎮市場

鄉村振興一次次地出現在黨中央的報告里,也出現在今年的“兩會”。農村的環境問題,一方面是扶貧與環保的結合點,一方面是城鄉環境統籌的內在規律要求,這也是當前問題較大的領域。無論是農村污水,還是畜禽廢棄物,在這個領域實踐的項目成功的概率比城市低很多。除了技術上的原因,農村環境治理的難題也與付費能力低、人員素質低、產業集約度低等配套環境制約因素有關。

可以說,在這個領域的機會釋放將是非常緩慢的,城市的市政環保投資運營模式下沉到縣鎮后逐漸發生邊際效應衰減。目前大部分投資運營企業以運營為目的參與項目的極限基本止步于較大的鎮。而綠色農業的破題,是畜禽廢棄物處置能否最終妥善解決的關鍵。

(四)工業領域

在環保督察的高壓之下,相關環保企業收獲了不少訂單,但是也面臨收款難的問題。顯而易見,在這個領域技術驅動的要素占比在進一步提高,市場競爭激烈考驗企業的技術能力。在零排放等一些關鍵技術上,如何能通過資源化避免過高的運行成本,已成為優秀企業的主攻方向。

正如前文所述,工業領域目前看還未廣泛出現簡單的末端處理“投資運營”機會,但是在三廢資源化中開始介入企業運營物料供應和生產工藝的環保企業,已經開啟類似的投資運營模式,并為這些企業未來的可持續現金流提供了保障。由此可見,在環境產業發展的下一個階段,商業模式的創新往往來自技術的驅動。

(五)其他

限于篇幅,監測檢測、噪聲、土壤等細分領域不再贅述。在環境產業發展的總體方向上,以環境質量改善為出發點,是環境產業服務所能提供的基本價值;除此以外,通過網絡集約和要素集約實現的系統化是重資產公司下一步破局的關鍵;而運營管理和技術的低碳化、生態化、智慧化等方向,為大企業的發展和其與中小企業之間的合作提供了豐富的土壤。

|