��������҇����m(x��)�Ӵ����B(t��i)�h(hu��n)�����o�������ȣ��h(hu��n)���a(ch��n)�I(y��)Ҏ(gu��)ģ���m(x��)�������ӣ����҇����l(f��)�_�����������һ����࣬�h(hu��n)���ИI(y��)δ���l(f��)չ���g�V韡����ڭh(hu��n)���ИI(y��)�����I(l��ng)���^�V�������Թ��w�U�������������������ˮ̎��������Ҫ���I(l��ng)��������c����EPC��BOT��PPP���N�h(hu��n)����I(y��)�н��Ŀ������ģʽ�քe�����\��ģʽ�͕�Ӌ̎����ʽ�ɷ����M�������ͷ�����

�����Y(ji��)���@ʾ���h(hu��n)����I(y��)���\���^���гʬF(xi��n)�������L(f��ng)�U��1���ĭh(hu��n)����I(y��)���õIJ�ͬ��(j��ng)�Iģʽ����EPCģʽ��PPPģʽ�Ļؿ�Ч���^�ߣ�BOTģʽ�µĻؿ�Ч�������^�ͣ�2�����Ŀ�ؿ���������ڵط�����֮�g�IJ����f(xi��)�h��»ؿ�ϳ̶Ȳ�ͬ�������PPPģʽ�µط������Ļؿ���б��ϣ�3��ؔ��(w��)����L(f��ng)�U���h(hu��n)����I(y��)���ܴ���ͨ�^��PPP�Ŀ�IJ�����̎�������͂���(w��)ؓ��(d��n)����(y��u)���F(xi��n)�������F(xi��n)�����P(gu��n)ע��4���������L(f��ng)�U������߶���ه�Y��ĭh(hu��n)���ИI(y��)���ڽ���ƫ�o�����Y�h(hu��n)���ͱO(ji��n)�ܭh(hu��n)���£������Y�y�ȼ����������F(xi��n)�����ɞ��Ƽs�h(hu��n)����I(y��)���m(x��)��(j��ng)�I���P(gu��n)�I���أ����ⲿ���Y�h(hu��n)���^���еĭh(hu��n)����I(y��)�ܵ���Ӱ��^���Y��朔��ѵ��L(f��ng)�U�^�ߡ�

�����֭h(hu��n)�����^��˾�\�I�����������Y������Ԫ���Y��ɱ��͵ȃ�(y��u)�����l(f��)���@�������S��PPP�Ŀ�����ɺ��Ŀ�\����u����Ҏ(gu��)������PPP�Ŀ����׃��u�����|(zh��)׃�����P(gu��n)��˾�ګ@ȡ��(y��u)�|(zh��)PPP�Ŀ�������@��(y��u)�ݣ��Լ��S��������Һ͵ط������������й�˾�ə�(qu��n)�|(zh��)Ѻ�L(f��ng)�U���e�O�����Y���L(f��ng)�U����ˣ��Ђ��Y�����f�S�����^�h(hu��n)����I(y��)���ں��L�ځ��������L(f��ng)�U�ɿء�

һ ���h(hu��n)���ИI(y��)��Ҫ����

�V�x�ϣ��h(hu��n)���ИI(y��)ָ���Է�ֹ�h(hu��n)����Ⱦ���������B(t��i)�h(hu��n)�������o��Ȼ�YԴ��Ŀ�����M�еļ��g(sh��)�_�l(f��)���a(ch��n)Ʒ���a(ch��n)���̘I(y��)��ͨ���YԴ���á���Ϣ����(w��)�����̳а�����Ȼ���o�_�l(f��)�Ȼ�ӵĿ��Q������Ⱦ��N�ͬ��ͨ�����h(hu��n)���ИI(y��)���֞���������ˮ��Ⱦ̎�������w�U��̎���������I(l��ng)�����У����w�U�������������������ˮ̎�����������I(l��ng)���������h(hu��n)���ИI(y��)��ռ����(d��o)�����ڭh(hu��n)���ИI(y��)�����I(l��ng)���^�࣬������Ҫ�������������I(l��ng)��?q��)����\��ģʽ���L(f��ng)�U�M��̽ӑ����o�����f���������еĭh(hu��n)������ָԓ�������I(l��ng)��

ʮ�Ŵ�ָ�����҇���(j��ng)�����ɸ������L�A���D(zhu��n)����|(zh��)���l(f��)չ�A�Σ����M�Gɫ�l(f��)չ��������Qͻ���h(hu��n)�����}���Ӵ����B(t��i)ϵ�y(t��ng)���o���ȣ��Ǯ�(d��ng)ǰ����Ҫ�΄�(w��)��2015�꣬�҇��_ʼ��ʽ��ʩ�h(hu��n)�������ŷŘ�(bi��o)��(zh��n)��2016�꣬�҇��_���h(hu��n)���O(ji��n)�y�O(ji��n)�촹ֱ�����ƶ����ձO(ji��n)�y��(qu��n)�ȣ������_ʼ���������S���C�ƶȣ�2018�꣬�҇���ʽ��ʩ�h(hu��n)�����o���������⣬2013�����҇�߀���^�ƶ��ˡ���ʮ�l������ˮʮ�l��������ʮ�l��������Ⱦ�����Є�Ӌ�����ڭh(hu��n)�����������Ժͭh(hu��n)�����ߵ��p���Ƅ��£��h(hu��n)���Ј�������Y�����������������ӣ��h(hu��n)���a(ch��n)�I(y��)Ҏ(gu��)ģ���m(x��)�������ӣ����С�ʮ���塱���g�҇��h(hu��n)����Ⱦ������Ͷ�Y�s5�f�|Ԫ����(j��)�h(hu��n)����Ҏ(gu��)��Ժ�y�㣬��ʮ���塱ȫ����h(hu��n)��Ͷ�Y���_��17�f�|Ԫ���ǡ�ʮ���塱��3�����ϣ����Ͱl(f��)�_������ȣ��҇��h(hu��n)���ИI(y��)�İl(f��)չ�Ծ߂�ܴ�Ŀ��g�����У�2016�꣬�҇��h(hu��n)����Ⱦ����Ͷ�Y��9,219.80�|Ԫ���Hռ��(d��ng)��GDP��1.24%������(j��)�����ϰl(f��)�_���ҵĽ�(j��ng)�h(hu��n)��Ͷ��ռ��GDP��3%���ϣ��h(hu��n)���|(zh��)���ŕ��õ��^�ø��ơ��քe���������I(l��ng)��l(f��)չ�F(xi��n)�������

�̏U̎�����棬һ����f���̏U̎���������I(y��)�U������������r(n��ng)�I(y��)�U������������������(c��)�ء��S���Ї����л��M�̵ļӿ��Լ���������ˮƽ����ߣ����(zh��n)�����������������ӣ�����������̎����Ҫ���l(w��i)������ͷٟ��ɷN���vʷ�ρ���������һֱռ��(j��)����(d��o)��λ���L�ڿ��ٟ�̎�탞(y��u)�����@[���й�(ji��)�s�����YԴ���YԴ�������øߣ��ٟ��l(f��)늮a(ch��n)����(j��ng)��Ч����^�ȃ�(y��u)��]����u�ɞ�����̎��������ģʽ�����У��҇������ٟ�̎����ռ�ȏ�2006���14.45%������2015���31%������(j��)����ʮ���塱ȫ�����(zh��n)���������o����̎���O(sh��)ʩ���O(sh��)Ҏ(gu��)����������2015�꣬ȫ���O(sh��)�г��кͿh�����������o����̎�������_��75.8�f��/�գ���2010������30.1�f��/�գ����������o����̎�����_��90.2%�������O(sh��)�г���94.1%���h��79.0%�����~��ɡ�ʮ���塱Ҏ(gu��)���_���ğo����̎����Ŀ��(bi��o)����ʮ���塱���g����2020��ף�ȫ���������������o����̎�����_��95%���ϣ��h��(���Ʌ^(q��))���������o����̎�����_��80%���ϣ�ȫ��Ҏ(gu��)���������������o����̎������50.97�f��/��(������ʮ���塱�m(x��)��12.9�f��/��)���O(sh��)�г������������ٟ�̎������ռ�o����̎���������ı����_��50%���|���^(q��)�_��60%�����w����δ�������ٟ�̎��������?q��)��F(xi��n)�������L���l(f��)չ���g�V韡�

ˮ��Ⱦ�������棬������Ҫָ��ˮ̎������ʮ���塱���g�҇���ˮ̎������������L������2015�꣬ȫ�����(zh��n)��ˮ̎���������_��2.17�|������/�գ�������ˮ̎�����_��92%���h����ˮ̎�����_��85%���������҇��S�����ľ����к��l(xi��ng)�(zh��n)�^(q��)������ˮ̎���a(ch��n)��߀�^���ȱ����ˮ�O(sh��)�����ʧ�ޡ�©�p���ء����ڳ�ˮ�w���Ȇ��}�^ͻ�������@Щ�Ј��IJ���Ϳհ�֧����ˮ��Ⱦ�����I(l��ng)��Ŀ��ٰl(f��)չ������(j��)����ʮ���塱ȫ�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)Ҏ(gu��)��������ʮ���塱���g�����(zh��n)��ˮ̎�������������O(sh��)ʩ���O(sh��)��Ͷ�Y�s5,644�|Ԫ����2020�꣬���F(xi��n)���(zh��n)��ˮ̎���O(sh��)ʩȫ���w��������ˮ̎�����_��95%�����еؼ������ϳ��н��Ʌ^(q��)�������F(xi��n)ȫ�ռ���ȫ̎�����h�Dz�����85%��

����������棬����(j��)�I(l��ng)��?q��)����^(q��)�֣������Ⱦ�����ИI(y��)�֞�Ó��Ó�������m�����I(l��ng)��Ó��Ó������2006����_ʼ�����ȿ��ƣ���2015�꣬ȫ��Ó��Ó���C�M����ռú늿��b�C���������քe��ߵ�99%��92%��Ó���Ј�������I(l��ng)���δ���l(f��)չ���g���ޣ�δ���l(f��)չ��Ҫ�ڹ��ᡢ��F��ˮ��ȷ���I(l��ng)���坍���췽���S���F������l���u����������(y��ng)���ң�����(j��)����ʮ���塱���B(t��i)�h(hu��n)�����oҎ(gu��)��������ʮ���塱���g����2020�꣬�ؼ������ϳ��п՚��|(zh��)����(y��u)���씵(sh��)����Ҫ��������80%���ϣ�2015���76.7%�������w�������������һ���İl(f��)չ���g��

�����h(hu��n)����I(y��)�����Ľ�(j��ng)�I�\��ģʽ�͕�Ӌ̎��

�h(hu��n)���Ŀ�ɷ֞齛(j��ng)�Iͷǽ�(j��ng)�I��Ŀ���ǽ�(j��ng)�I��Ŀ��h(hu��n)���������ޏ�(f��)����ر��o�ȣ��Ŀ�o����������^�ͣ���Ҫ���M�����������T����(j��ng)�I��Ŀ����ˮ̎��������̎���ȣ��mȻ���Ñ����M�����������|(zh��)�^�������M��(bi��o)��(zh��n)�����^�ͣ�Ͷ�Y���������^�L����˵ط�����Ҳ������ؔ���A(y��)�㲻�㣬�h(hu��n)���Ŀ�y���Ƅӡ����ڭh(hu��n)�������΄�(w��)�Ą�����Y��Ͷ�Y�ĸ�������Ƅ��£�����Y�����c�̶Ȳ�������EPC��BT��BOT��BOO��TOT��PPP�ȶ�Nģʽ�нӭh(hu��n)���Ŀ���������f��EPC��BOT��PPP������ģʽ�����Č����������I(l��ng)��Y(ji��)���\�Iģʽ�͌��H�������������w�����£�

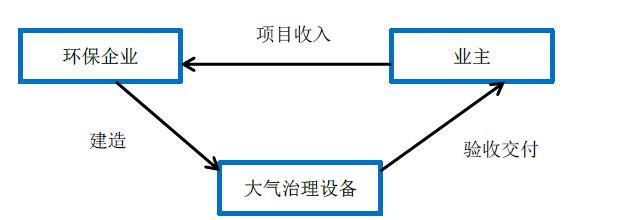

��һ��EPCģʽ���Դ��̎�����

���̎���Ŀ�����⡢Ó���Ó���Ŀ��Ŀǰ�����^��Ĺ���ģʽ���O(sh��)Ӌ����ُ�����죨Engineering-Procurement-Construction,���QEPCģʽ�������h(hu��n)����I(y��)���պ�ͬ�s�����������̽��O(sh��)�ꮅ���ɘI(y��)���\�е��̘I(y��)ģʽ���h(hu��n)����I(y��)ֻٍȡ���̽��O(sh��)�������������c���ڵ��\�I���������Դ��̎���Ŀ�����⡢Ó���Ó���Ŀ����������Ҫ�֞��������A�Σ�

1��Ͷ��(bi��o)�A�Σ��I(y��)������늏S���l(f��)��Ó���Ó���Ŀ�И�(bi��o)���h(hu��n)����I(y��)�ڌ��Ŀ�И�(bi��o)��Ϣ�M�з����Y�x����(j��)Ͷ��(bi��o)Ӌ�����Ŀ���Ի����������ĿͶ��(bi��o)�������c�ĿͶ��(bi��o)���И�(bi��o)���c늏S��ӆ��ͬ��һ��s���h(hu��n)����I(y��)���̽��O(sh��)�����Ѓ�(n��i)�ݣ������Ŀ�O(sh��)Ӌ���O(sh��)���ُ���\ݔ������ʩ�������b�{(di��o)ԇ��ԇ�\�С�

2��ʩ���A�Σ��I(y��)������늏S������ͬ�s��֧��һ���������A(y��)���һ���10%~30%���h(hu��n)����I(y��)�����O(sh��)Ӌ�����M��ʩ���F��M�����M��ʩ�����O(sh��)���I(y��)�������պ�ͬ�мs�����M�ȸ�����p���_�J���P(gu��n)�I�O(sh��)��Ȱ��b�ꮅ���\�Мyԇ������֧����֧�������ں�ͬ�мs����һ�������ȡ��ʩ����Ͷ�Y�Ĵֿ�헡�

3�������Y(ji��)���A�Σ����̿����Y(ji��)��I(y��)������(j��)��ͬ�s���A(y��)��5%~10%���ҵı������鹤���|(zh��)����؟(z��)���ڣ�1~2�꣩�M��ȫ�~֧����

���w�����̈D���£�

��Ӌ̎����ʽ���Ŀ���Ӻh(hu��n)����I(y��)���M�к�ͬ����r�l(f��)�����˹��M�������M�����롰��؛�����ڸ����Y(ji��)��r�c���h(hu��n)����I(y��)����(j��)�c�I(y��)���_�J���M��ͬ�r�_�J���룬�յ���헵IJ���Ӌ�롰؛���Y�𡱣�δ�յ��Ŀ��Ӌ�롰��(y��ng)���~���

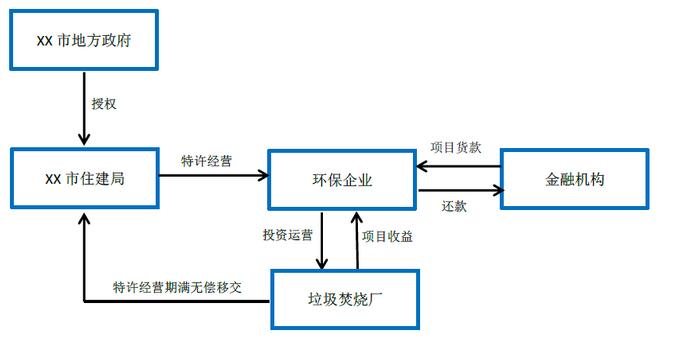

������BOTģʽ���������ٟ��Ŀ����

�����҇��̏U̎���������ٟ����ИI(y��)���������P(gu��n)̎�����g(sh��)��������֮��������ؔ�����ޣ��҇��̏U̎���������ٟ����Ŀ�V������BOT��Build Operate Transfer��ģʽ����BOTģʽ�������ٟ��Ŀ��������Ҫ�֞��������A�Σ�

1����(zh��n)���A�Σ��ط����������Ŀ�l(f��)����������И�(bi��o)���h(hu��n)����I(y��)�И�(bi��o)���p����ӆ���S��(j��ng)�I�Ⱥ�ͬ���И�(bi��o)�ĭh(hu��n)����I(y��)�����S��(j��ng)�I�ķ�ʽ�@ȡ�����ٟ��Ŀ���O(sh��)�ꮅ���m(x��)20-30��Ľ�(j��ng)�I�����(qu��n)����

2�����O(sh��)�A�Σ��h(hu��n)����I(y��)ؓ؟(z��)ǰ�������ٟ��S��Ͷ�Y�ͽ��O(sh��)��

3����(j��ng)�I�A�Σ������S��(j��ng)�I�ķ�ʽ��(j��ng)�I�����ٟ��S�������S��(j��ng)�I�ڃ�(n��i)�������Դ��Ҫ�飺һ���Ŀ���ڵ������h(hu��n)�l(w��i)���T��(d��ng)?sh��)�ؔ����֧��������̎���M��һ�㹫˾���c�ط������O(sh��)�������ı�����(y��ng)�����ڱ��C�����(y��ng)���Ļ��A(ch��)�ϣ��ط��������չ�˾���H̎����֧������̎������(w��)�M������Ҳ������(j��)CPI����˾�J�����ʵ�Ӱ푹�˾�ɱ��������M�в������{(di��o)����������늾W(w��ng)��˾�����ȡ����M��

4���ƽ��A�Σ������ٟ��Ŀ�\�I�ڝM���ЃɷN̎����ʽ��һ�ǟo���ƽ��o�Ŀ���ڵ����������Ǯ�(d��ng)?sh��)������^�m(x��)��ȡ�Ј�����ʽƸ�Ì��I(y��)��˾�M���\�I����ͬ�ȗl����ǰ���И�(bi��o)�ĭh(hu��n)����I(y��)���Ѓ�(y��u)���\�I��(qu��n)��

���w�����̈D���£�

��Ӌ̎����ʽ�����O(sh��)���g���h(hu��n)����I(y��)�����P(gu��n)Ͷ�Y֧�����롰�ڽ����̡������ɺ��_���A(y��)����ʹ�à�B(t��i)�r���ġ��ڽ����̡��D(zhu��n)�롰�o���Y�a(ch��n)�����L�ڑ�(y��ng)�տ�����������ٟ��Ŀ�O(sh��)�б�������̎���������Ԝ�(zh��n)�_�ع�Ӌ�Ŀ�\�I�ڃ�(n��i)ÿ��ı������룬���Կ�����һ헽����Y�a(ch��n)����ˣ���˾���\�I�ڃ�(n��i)ÿ��ı���̎�����밴��һ�����۬F(xi��n)���۬F(xi��n)�ӿ��_���顰�L�ڑ�(y��ng)�տ���Ŀ����ɱ����A(y��)����~�����L�ڑ�(y��ng)�տ�~�IJ��~���֣��_���顰�o���Y�a(ch��n)����Ҳ�в��֭h(hu��n)����I(y��)����ȫ���_�J�顰�o���Y�a(ch��n)���������A���m�й������벢�_�J�����������o���H��(j��ng)�I�ԬF(xi��n)�����룻�\�I���g���h(hu��n)����I(y��)����Ҏ(gu��)���_�J���I�I(y��)��(w��)���룬���Y(ji��)�D(zhu��n)���P(gu��n)���I�I(y��)��(w��)�ɱ����ƽ��r����BOT�Ŀ�ƽ�����(d��ng)?sh��)صط����������������S��(j��ng)�I���ѽ�(j��ng)�����롰�o���Y�a(ch��n)�����ƽ��O(sh��)ʩ�M�з��ڔ��N�Қ�ֵ���㣬���ֻҪ�M�Ќ���(w��)�ƽ����ɣ���������Ӌ̎����

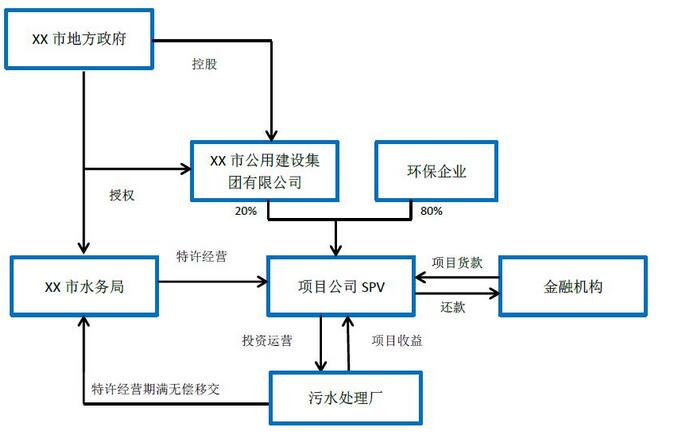

������PPPģʽ������ˮ̎���Ŀ����

ˮ�h(hu��n)����������ˮ̎�����ĿͶ�YҎ(gu��)ģ�^�������L�ڷ�(w��n)�����r���{(di��o)���C���`��Ј����̶��^�ߣ��dz��m�˲�������������Y������ģʽ����PPPģʽ��Public-Private Partnership������PPPģʽ����ˮ̎��������Y(ji��)��ؔ������Ҏ(gu��)����һ��������PPPģʽ��Ҫ�����������A�Σ�

1���Ŀ�R�e�A�Σ���(d��ng)?sh��)��������T�l(f��)�С��������ڵ���ˮ̎��M�½����Ľ�������Ŀ����������PPP�Ŀ�M���u���Y�x���_�����x�Ŀ���ƶ�����(y��ng)���_�l(f��)Ӌ�����M�����P(gu��n)��������ֵ�u�r��ؔ�����������u������(g��u)��PPP�Ŀ�죻

2���Ŀ��(zh��n)���A�Σ���(d��ng)?sh��)�����ָ�����P(gu��n)�ܲ��T���I(y��)��λ�����Ŀ�Č�ʩ�C��(g��u)����ˮ̎���Ŀһ���ɮ�(d��ng)?sh��)�ס��ί��ˮ�?w��)�������T��������ʩ�����M�о��ƺ͌��ˣ�

3���Ŀ��ُ�A�Σ��Ŀ��ʩ�C��(g��u)��(zh��n)���Y���A(y��)���ļ����l(f��)���Y���A(y��)�����棬��Ո����Y�������c�Y���A(y��)�����h(hu��n)����I(y��)��������Y�������x�ط���������ͬ����Ŀ��ʩ�C��(g��u)�c���x�h(hu��n)����I(y��)��ӆ�f(xi��)�h��

4���Ŀ��(zh��)���A�Σ�����(j��)�s���h(hu��n)����I(y��)�͵ط�������ͬ�����Ŀ��˾��SPV�������Ŀ��˾�����r���ط�����һ����Y20%~30%���h(hu��n)����I(y��)һ����Y70%~80%�������Ŀ��˾��SPV��ؓ؟(z��)���Y�����O(sh��)���\�I���S�o���^�̣�����һ�㽨�O(sh��)�A��1~2�꣬���Ŀ���O(sh��)��ɡ���մ_�J���_ʼ�Ŀ�\�I��ͨ���\�I���ڞ�20~30�꣬�\�I������������ˮ�S�ԁ�ˮ�M����ˮ̎��Sˮ�M���롢�ӵ�����������ُ�I����(w��)�ȡ�

5���Ŀ�ƽ��A�Σ��Ŀ�\�I�ڝM���ЃɷN̎����ʽ��һ�ǟo���ƽ��o�Ŀ���ڵ����������Ǯ�(d��ng)?sh��)������^�m(x��)��ȡ�Ј�����ʽƸ�Ì��I(y��)��˾�M���\�I����ͬ�ȗl����ǰ���И�(bi��o)�ĭh(hu��n)����I(y��)���Ѓ�(y��u)���\�I��(qu��n)��

���w�����̈D���£�

��Ӌ̎����ʽ��

��������SPV��˾����ˮ̎���Ŀ��˾ί�нo�h(hu��n)����I(y��)��һ���ĸ��˾���нӽ��O(sh��)��r�£�����һ����r�£��h(hu��n)����I(y��)���Ŀ��˾�ijֹɱ�������50%���h(hu��n)����I(y��)�x��̎����������ˮ̎���Ŀ��PPPģʽ�¾��w�\���ձ������BOTģʽ���ĺϲ������濴��ˮ̎���Ŀ���Ӻ��cBOTģʽ�Ŀӛ�~��ʽ��ƣ����O(sh��)���g����˾�����P(gu��n)֧�������ڽ����̣����ɺ��_���A(y��)����ʹ�à�B(t��i)�r���ġ��ڽ����̡��D(zhu��n)�롰�o���Y�a(ch��n)�����L�ڑ�(y��ng)�տ��������ˮ̎���Ŀ�O(sh��)�б�����ˮ̎���������Ԝ�(zh��n)�_�ع�Ӌ�Ŀ�\�I�ڃ�(n��i)ÿ��ı������룬���Կ�����һ헽����Y�a(ch��n)����ˣ���˾���\�I�ڃ�(n��i)ÿ��ı���̎�����밴��һ�����۬F(xi��n)���۬F(xi��n)�ӿ��_���顰�L�ڑ�(y��ng)�տ���Ŀ����ɱ����A(y��)����~�����L�ڑ�(y��ng)�տ�~�IJ��~���֣��_���顰�o���Y�a(ch��n)����Ҳ�в��֭h(hu��n)����I(y��)����ȫ���_�J�顰�o���Y�a(ch��n)�������̽��O(sh��)�A�κϲ������m�й������벢�_�J�����������o���H��(j��ng)�I�ԬF(xi��n)�����룻�\�I���g����˾����Ҏ(gu��)���_�J���I�I(y��)��(w��)���룬���Y(ji��)�D(zhu��n)���P(gu��n)���I�I(y��)��(w��)�ɱ����ƽ��r����PPP�Ŀ�ƽ�����(d��ng)?sh��)صط����������������S��(j��ng)�I���ѽ�(j��ng)�����롰�o���Y�a(ch��n)�����ƽ��O(sh��)ʩ�M�з��ڔ��N�Қ�ֵ���㣬���ֻҪ�M�Ќ���(w��)�ƽ����ɣ���������Ӌ̎����

��������r�£�����SPV�Ĺə�(qu��n)Ͷ�YӋ��ϲ�����������������Y�a(ch��n)���߰���δ�_�����Ƶ��ӹ�˾��ϠI(li��n)�I��˾̎�����ə�(qu��n)Ͷ�YӋ��ϲ�������L�ڹə�(qu��n)Ͷ�Y�����O(sh��)���g���ϲ������棬SPV��˾���h(hu��n)����I(y��)��ĸ��˾�����O(sh��)֧���ġ��A(y��)���~��ɞ�ϲ������еġ��A(y��)���~������ҭh(hu��n)����I(y��)�ڴ_�J�����ͬ�r��߀�н�(j��ng)�I�ԬF(xi��n)�����롣

�����꣬��PPP���߲��ཡȫ���ƵĴ��£�PPPģʽ���ڭh(hu��n)���ИI(y��)��(n��i)���ƏV��������2015��֮����PPP��Ͷ���Yģʽ�ɞ��˭h(hu��n)����˾�@ȡ��ӆ�κͮ�(d��ng)?sh��)صط��������M�h(hu��n)���Ŀ���P(gu��n)�I�����ط��������f��PPP�Ŀ��Ҫ�c�h(hu��n)����I(y��)��ͬ����SPV��˾�����m(x��)SPV��˾���\���ط����������عɣ��ط�����Ҳ����Ҫ�Г�(d��n)�Ŀ��˾�ă���؟(z��)�Σ�Ҳ�����Ŀ��˾����(d��n)�����܌��F(xi��n)������(w��)���x��������PPP�Ŀ�Ļؿ������^�L�������ھ���ط�ؔ�����������ڭh(hu��n)����I(y��)���f����PPP���ߺͭh(hu��n)���Ŀ���M�C�Ƶ������Y(ji��)���£��h(hu��n)����I(y��)�e�O�_��PPP�h(hu��n)���I(y��)��(w��)�����P(gu��n)ӆ�γʬF(xi��n)���l(f��)�����L���ƄӘI(y��)�����L�����⣬2017��7�£�ؔ������ס�����l(xi��ng)���O(sh��)�����r(n��ng)�I(y��)�����h(hu��n)�����o����ؔ����2017��455̖�����_���P(gu��n)���������c����ˮ������̎���Ŀȫ�挍ʩPPPģʽ��������2018��6��ĩ��ؔ����PPP�Ŀ�����B(t��i)���O(sh��)�ͭh(hu��n)�����o�����ĿͶ�Y�~4486�|Ԫ��ռȫ������Ŀ��7.5%��

�����h(hu��n)����I(y��)��ͬ��(j��ng)�I�\��ģʽ�µ��L(f��ng)�U�R�e

��һ����ͬģʽ����ؿ���r���в�ͬ��PPP��EPCģʽ�ؿ��|(zh��)���^BOTģʽ����

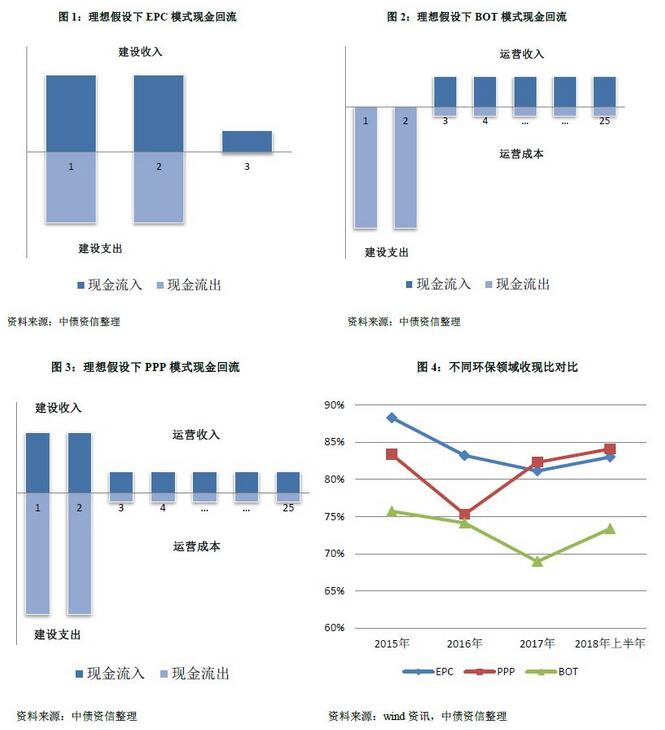

�h(hu��n)����I(y��)�Ļؿ��|(zh��)��������õĽ�(j��ng)�Iģʽ���Ŀ�����|(zh��)���ɷ������P(gu��n)��

1���ĭh(hu��n)����I(y��)���õIJ�ͬ��(j��ng)�Iģʽ����EPCģʽ��PPPģʽ�Ļؿ�Ч���^�ߣ�BOTģʽ�µĻؿ�Ч�������^��

EPCģʽ�£���Փ�ϣ��h(hu��n)����I(y��)�H���鹤�̿��������c�Ŀ���O(sh��)�����O(sh��)����һ���1~2�꣬���Ұ��Ŀ���O(sh��)�M��ͬ�r�@�ý��O(sh��)����ͬF(xi��n)�����롣��ˣ���ȥ����깤�s���A(y��)��5%~10%���ҵı��������|(zh��)����֮�⣬��Փ��90%~95%���Ŀ���O(sh��)����ͬF(xi��n)�����루�����棩�����������Ŀ���O(sh��)���ڃ�(n��i)���F(xi��n)��

BOTģʽ�£��h(hu��n)����I(y��)ǰ����Ҫ�|�Y���O(sh��)�����O(sh��)�ڣ�һ��2�꣩�o�F(xi��n)�����룬�Ŀ���O(sh��)�ꮅ�M���\�I�ںh(hu��n)����I(y��)�_ʼ�@���\�I����ͬF(xi��n)�����룬��Փ�����\�I�ڃ�(n��i)��һ���20~30�꣩�@�õ�����ɸ��wǰ�ڵ��Ŀ���O(sh��)���\�I�����Y��֧�������Ϻ�����Ͷ�Y�؈�

PPPģʽ�£��h(hu��n)����I(y��)�����c�ط������O(sh��)��SPV��˾��Ҫ֧��һ�����Y����SPV��˾���y��ȡ���J��Ŀ���O(sh��)�ڣ��ɭh(hu��n)����I(y��)�а��Ŀ�Ľ��O(sh��)����SPV��˾����F(xi��n)����(y��ng)�Ľ��O(sh��)����ͬF(xi��n)�����룻�\�I�ڣ�SPV��˾�@���Ŀ���S��(j��ng)�I��(qu��n)20~30�꣬���F(xi��n)����(y��ng)���\�I����ͬF(xi��n)�����룬���wʣ��Ͷ�Y���֣����Ŀ�\�I�����Y��֧�����ͫ@�ú�����Ͷ�Y�؈�

���O(sh��)������r�£�Ͷ�Y֧����δ���ؿδ���\�I֧��ƽ���������佨�O(sh��)��2�꣩���\�I���ڣ�23�꣩��(n��i)����������_�J��ͬ�r�F(xi��n)����Ҳͬ�����F(xi��n)�������]���Y�ԬF(xi��n)�������ؿ��������أ��Y(ji��)��ǰ�Č���ͬģʽ����r���҂��ó���ͬ��(j��ng)�Iģʽ���A(y��)�O(sh��)�ĬF(xi��n)������D�Σ�Ҋ�D1��2��3����ͬ�r���Y(ji��)�ό��H���������ķքe�Ĺ��w�U�������������������ˮ̎�����������I(l��ng)��քe�xȡ5~9�����I�^��ͻ���ĭh(hu��n)����I(y��)����Ӌ22�ҡ����磬�̏U̎���xȡ�˖|���h(hu��n)����ʢ�\�h(hu��n)��������ɣ�¡��Ї���麵ȣ���ˮ̎���xȡ�˱�ˮԴ�����Շ����h(hu��n)�����f���_������h(hu��n)���ȣ���������xȡ�����h(hu��n)���������h(hu��n)�������_�h(hu��n)��������h�_�ȣ����Ęӱ���(sh��)��(j��)��ͬ���������ó��������꼰һ�ڣ��������ӱ���I(y��)����ˮ̎��ӱ���I(y��)�̏U̎��ӱ���I(y��)ƽ���լF(xi��n)�ȣ��N����Ʒ���ṩ�ڄ�(w��)�յ��ĬF(xi��n)��/�I�I(y��)���룩�քe��83.93%��81.27%��73.05%��Ҋ�D4�������ڴ�������I(l��ng)����ˮ̎���I(l��ng)���Լ��̏U̎���I(l��ng)����քe��EPCģʽ��PPPģʽ��BOTģʽ����������҂�������Ƴ�EPCģʽ��PPPģʽ�Ļؿ�Ч��Ҫ��(y��u)��BOTģʽ��

2�����Ŀ�ؿ���������ڵط�����֮�g�IJ����f(xi��)�h��»ؿ�ϳ̶Ȳ�ͬ�������PPPģʽ�µط������Ļؿ���б���

���������Ҫ�����ڹ��I(y��)��I(y��)�����I(l��ng)����EPC�������������ĿͶ�YҎ(gu��)ģ�����^С�����O(sh��)���ڶ��Ұ��M�ȴ_�J���룬EPC�ؿ��L(f��ng)�U�����̏U̎������ˮ̎��һ������������(d��o)�\�I��Ͷ�YҎ(gu��)ģ�^�߲��m�ϲ���EPCģʽ�����Һ�����Ҫ�\�I���m�ϲ���BOT��PPPģʽ�������������M��(bi��o)��(zh��n)�����^�ͣ����g߀���Ñ������ػ��_�A(y��)�ڡ��r���{(di��o)���C�Ʋ��`��Ј����̶Ȳ�̫�ߡ������L�ڷ�(w��n)���Բ������Ӱ푣����������^����Y������L(f��ng)�U��������L���\�I����Ҫ�����o��һ�����a�N�����h(hu��n)����I(y��)���c��ͬ�^(q��)�ط�������ӆ�f(xi��)�h���н��\�I�Ŀ��һ���棬�mȻ�Ѕf(xi��)�h֧�֣����������Ŀ�\�I����ˮ̎��������̎���M�Ȳ���ֱ�ӽ��ɭh(hu��n)����I(y��)������Ҫ���صط��������P(gu��n)���T��ȡ�M�ú��D(zhu��n)���ṩ�h(hu��n)����I(y��)�������һ���ĵ����L(f��ng)�U����һ���棬��ͬ�^(q��)��(j��ng)��ؔ����������������(w��)��������ǧ���f�e�����ֽ�(j��ng)��ؔ�������^���������A(y��)��֧���Є���֧��ռ���^��ط���������(w��)ؓ��(d��n)�^�صĵ^(q��)��δ���ؿ������^�߿��ܺ��^��Ҏ(gu��)ģ�Ĝ���������Ŀǰһ������������̎������ˮ̎��څ��ͣ����Ŀ���������ľ������µij��У������P(gu��n)ע��ͬ�^(q��)֮�g�IJ���������BOTģʽ��Ҏ(gu��)����PPP�Ŀ��Ҫ����֧���{���˴��A(y��)��Q�h��δ�����A(y��)��������(y��ng)���A(y��)��֧�����ţ�����ǰ��δ�_չ������ֵ�u�r��ؔ����������Փ�C�ġ��\����Ҏ(gu��)�����Լ���(g��u)���`���`Ҏ(gu��)�e����(d��n)����PPP�Ŀ�õ������ˣ��S��PPP�Ŀ�����ɺ��Ŀ�\����u����Ҏ(gu��)������PPP�Ŀ����׃��u�����|(zh��)׃��������w��PPPģʽ�»ؿ�ϳ̶ȸ��ߡ�

������ؔ��(w��)����L(f��ng)�U����SPV��˾���������[�،��H����(w��)ؓ��(d��n)�������F(xi��n)����

PPPģʽ�£��������Tͨ�^������ُ��ʽ�c�И�(bi��o)��λ�����h(hu��n)����I(y��)���M�ɵ�����Ŀ�Ĺ�˾��SPV���������S��ͬ��SPV��˾�Г�(d��n)�Ŀ�ĻI�Y�����O(sh��)�c�\�I�����F(xi��n)���ձ�ĕ�Ӌ̎����һ�����(j��)��SPV��˾�ijֹɱ����C���Д��ܷ���ƣ��܉���Ƶļ{��h(hu��n)����I(y��)�ϲ�������������ܿ��Ƶ������ش�Ӱ푵�Ӌ��h(hu��n)����I(y��)�L�ڹə�(qu��n)Ͷ�Y��Ŀ�����ܿ��Ƶ��қ]���ش�Ӱ푵�Ӌ��h(hu��n)����I(y��)�ɹ����۽����Y�a(ch��n)�������������Y�a(ch��n)��Ŀ��һ����r�£��h(hu��n)����I(y��)�����И�(bi��o)��λ��SPV��˾�عɱ������^50%�����Ҵ֭h(hu��n)����I(y��)���x��PPP���������ǭh(hu��n)����I(y��)�н�PPP�Ŀ�ձ������Y������^�ͣ�һ��ռ��20%~30%�����������ه�ⲿ���Y������PPP�Ŀ�ձ�؈������L���Y��ռ��ࡢ�ؿ����������(d��o)����(w��)ؓ��(d��n)���ء��F(xi��n)�������F(xi��n)������

���x����̎��������SPV�Ĺə�(qu��n)Ͷ�YӋ��ϲ�����������������Y�a(ch��n)���߰���δ�_�����Ƶ��ӹ�˾��ϠI(li��n)�I��˾̎�����ə�(qu��n)Ͷ�YӋ��ϲ�������L�ڹə�(qu��n)Ͷ�Y��ͬ�r������(w��)�У�SPV��˾һ��Ҳ��ί�з���ί�Эh(hu��n)����˾����ĸ��˾��ʩ�����O(sh��)���mȻ�ڽ��O(sh��)�A�Σ�ĸ��˾�_�J��(y��ng)���~�����ҪӋ����~�pʧ�����̓����������ǣ�һ���棬����SPV��˾��ؓ���]�кϲ��������ڽ��ͭh(hu��n)����I(y��)���w����(w��)ؓ��(d��n)����һ���棬ĸ�ӹ�˾֮�g��ʩ���P(gu��n)(li��n)���Ľ�(j��ng)�I��ӬF(xi��n)���������Բ�������N�����w����(j��ng)�I��ӬF(xi��n)�������������࣬�F(xi��n)�����ı��F(xi��n)�����Ը��ơ������펧���h(hu��n)����I(y��)��ؔ��(w��)�������������䌦�����Y�^�m(x��)�����RȦ�ء�����ˣ����ڳГ�(d��n)PPP�Ŀ�^��ĭh(hu��n)����I(y��)�����й�˾���Բ�ȡ��������Ŀ��������PPP����ķ�ʽ���Ϳعɱ����Ԍ��F(xi��n)�����������Y�a(ch��n)ؓ���ʵ���ƽ��ˮƽ��F(xi��n)�������F(xi��n)��(y��u)��ƽ��ˮƽ�ģ���������PPP�Ƿ����Ա��挍�Д���ؔ��(w��)���F(xi��n)��

�������������L(f��ng)�U����Ͷ�Y���������Y�y��������ѩ�ϼ�˪

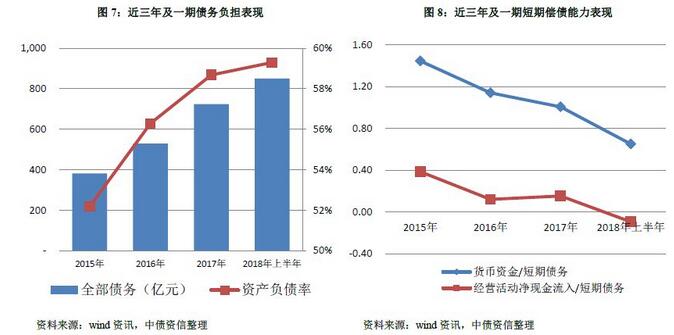

������h(hu��n)����I(y��)����ռ�I(l��ng)�Ј��������|�Y���O(sh��)�����LѸ�ͣ�2015~2017�꣬�ӱ��h(hu��n)����I(y��)�Y�a(ch��n)Ҏ(gu��)ģƽ�������_��26%��������Ҏ(gu��)ģ�U��Ѹ�ͼ����M�ȴ_�J���룬2015~2017�����������F(xi��n)��20%�����١������F(xi��n)�����治�����F(xi��n)ֵ���P(gu��n)ע��

1���������ͬF(xi��n)�����@��Ó��(ji��)���ӱ��h(hu��n)����I(y��)�Ľ�(j��ng)�I���F(xi��n)���������m(x��)���L������Ϳ���ƽ��(w��n)���������o֧�Σ��լF(xi��n)�Ⱥ̓��F(xi��n)�Ⱦ����F(xi��n)���ѣ�һֱ����1�����У�2015~2017��[���ڭh(hu��n)����I(y��)�F(xi��n)��һ��ֻ�������ĩ�����δ��2018���ϰ����M�з���]�լF(xi��n)�ȷքe��82.27%��77.32%��77.57%��2015~2017����F(xi��n)�ȷքe��87.53%��36.29%��53.06%��

2�������e�䡢�̂��L�ã�����(w��)�L(f��ng)�U�ӄ����֭h(hu��n)����I(y��)���I��BOT��PPP���̣�Ͷ�YҎ(gu��)ģ�ߡ��ؿ������L�������꣬�S���Y�a(ch��n)�ĔU��������(w��)Ҏ(gu��)ģ�����������ӱ��h(hu��n)����I(y��)ȫ������(w��)Ҏ(gu��)ģ��2015���381.16�|Ԫ�������L��2018��6��ĩ��850.80�|Ԫ�����L��223.21%���Y�a(ch��n)ؓ��������2015���52.18%���L��59.30%�����I(y��)��(w��)�ĔU���^��̶���ه���Ԃ���(w��)���҂���(w��)�Y(ji��)��(g��u)�Զ̂������������꼰һ�ڶ̂�ƽ��ռ�ȸ��_46%���L��Ͷ�Y�͂���(w��)�Y(ji��)��(g��u)���ڻ������e�䣬�S�����Y�y�����ӣ�؛���Y�������ڂ���(w��)���w�̶�Խ��Խ�ͣ�����2018���ϰ��꣬؛���Y��/���ڂ���(w��)�ı���(sh��)�H��0.65����ʹ�ڼ���2017�꽛(j��ng)�I��Ӄ��F(xi��n)������һ�����㣬��؛���Y��+2017�꽛(j��ng)�I��Ӄ��F(xi��n)����/2��/���ڂ���(w��)�ı���(sh��)��0.72�����ڂ���(w��)���D(zhu��n)�������^���������L(f��ng)�U�^�ߡ�

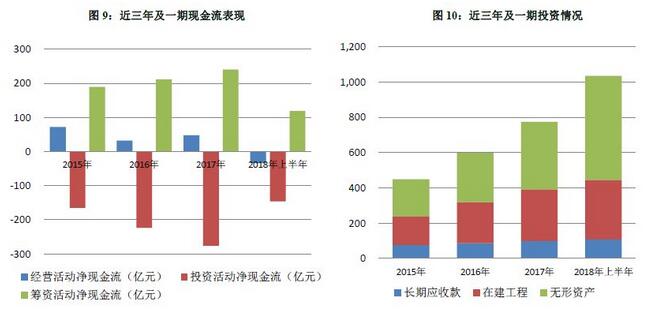

3���Y��ȱ�ںܴO����ه�ⲿ���Y�����]Ŀǰ�h(hu��n)����I(y��)���^��ӆ�������֭h(hu��n)����I(y��)����ӆ�κ�ͬ���~�����ڽ�Ҏ(gu��)ģ��3�����ϣ������������^�ϵ�ӆ����Ͷ�Y�����2018���ϰ���h(hu��n)����I(y��)���L�ڑ�(y��ng)�տ�+�ڽ�����+�o���Y�a(ch��n)����2����δ����Ͷ�YҎ(gu��)ģ��2,000�|Ԫ�������ڭh(hu��n)����I(y��)Ͷ�YҎ(gu��)ģ�ij��m(x��)�U����Ͷ�Y��ӳ��m(x��)��Ҏ(gu��)ģ����������(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������o���M�㣬�O����ه�ⲿ�I�Y�F(xi��n)������2015��~2017���2018���ϰ���I�Y��Ӄ��F(xi��n)��քe��189.25�|Ԫ��211.27�|Ԫ��240.35�|Ԫ��118.85�|Ԫ���h(hu��n)����I(y��)���ⲿ���Y����ه�Ⱥܸߣ������Y�h(hu��n)����Ӱ푺ܴ�

����߶���ه�Y��ĭh(hu��n)���ИI(y��)���ڽ���ƫ�o�����Y�h(hu��n)���ͱO(ji��n)�ܭh(hu��n)���£��֭h(hu��n)�����й�˾�|(zh��)Ѻ�����ѳ��^90%�������Y�y�ȼ����������F(xi��n)�����ɞ��Ƽs�h(hu��n)����I(y��)���m(x��)��(j��ng)�I���P(gu��n)�I���أ����ⲿ���Y�h(hu��n)���^���еĭh(hu��n)����I(y��)�ܵ���Ӱ��^���Y��朔��ѵ��L(f��ng)�U�^�ߡ�2018���ԁ�������ʢ�\�h(hu��n)������Ʊ���a300090�������F�h(hu��n)������Ʊ���a300156���ȶ�ҭh(hu��n)����I(y��)���B���l(f��)����(w��)�`�s�����������^ȥ�����^�ȼӸܗU����(d��o)�������Y�a(ch��n)ؓ���ʴ���������B�ӻؿ�������Y�y�������l(f��)�����Բ��㣬��K������صĂ���(w��)Σ�C�������֭h(hu��n)�����^��˾�\�I�����������Y������Ԫ���Y��ɱ��͵ȃ�(y��u)�����l(f��)���@�������S��PPP�Ŀ�����ɺ��Ŀ�\����u����Ҏ(gu��)������PPP�Ŀ����׃��u�����|(zh��)׃�����P(gu��n)��˾�ګ@ȡ��(y��u)�|(zh��)PPP�Ŀ�r���������@��(y��u)�ݣ��Լ��S��������Һ͵ط������������й�˾�ə�(qu��n)�|(zh��)Ѻ�L(f��ng)�U���e�O�����Y���L(f��ng)�U��ԓ����^�h(hu��n)����I(y��)�A(y��)Ӌ���ں��L�ځ��������L(f��ng)�U���f�ɿء�

|