1.土壤修復行業的定義及分類

土壤修復是指利用物理、化學和生物的方法轉移、吸收、降解和轉化土壤中的污染物,使其濃度降低到可接受水平,或將有毒有害的污染物轉化為無害的物質。

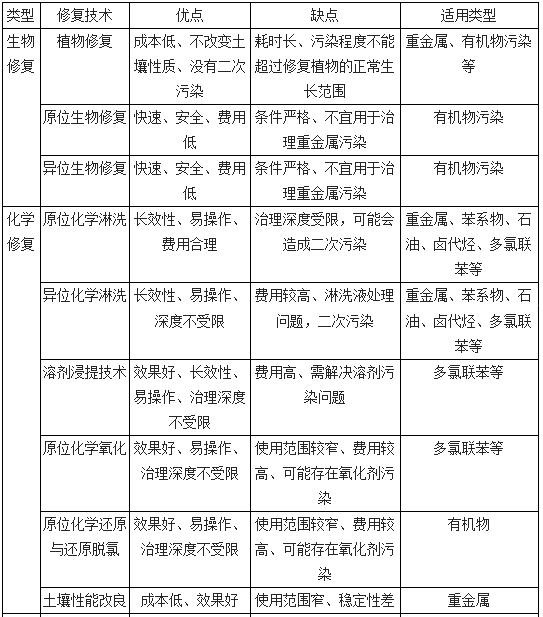

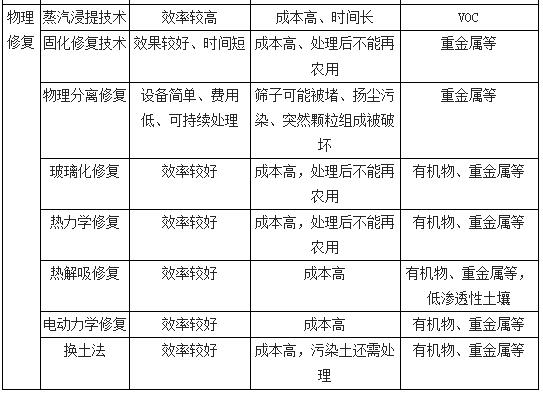

在土壤修復行業,已有的土壤修復技術達到一百多種,常用技術也有十多種,大致可分為物理、化學和生物三種方法。

土壤修復類型以及特點

資料來源:公開資料整理

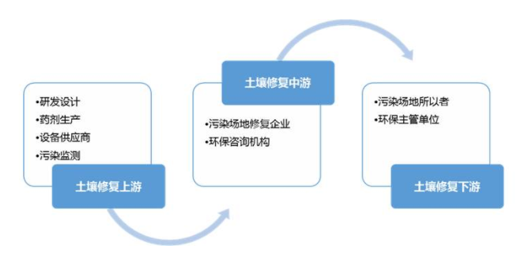

2.土壤修復產業鏈

土壤修復的產業鏈上游企業為檢測機構、修復用劑供應商、設備供應商等;中游企業為污染場地修復企業、環保咨詢機構(監理機構)等;下游企業為污染場地所有者、環保主管單位。

土壤修復行業產業鏈示意圖

2005年至2013年,我國進行了首次全國土壤污染狀況調查,在調查了630萬平方公里的土地后,初步摸清了我國土壤污染的情況。根據環保部和國土資源部聯合發布的《全國土壤污染狀況調查公報》,全國土壤總的超標率為16.1%,其中輕微、輕度、中度和重度污染點位比例分別為11.2%、2.3%、1.5%和1.1%。污染類型以無機型為主,有機型次之,復合型污染比重較小,無機污染物超標點位數占全部超標點位的82.8%。

我國土壤無機污染物超標情況

資料來源:《全國土壤污染狀況調查公報》

我國土壤有機污染物超標情況

資料來源:《全國土壤污染狀況調查公報》

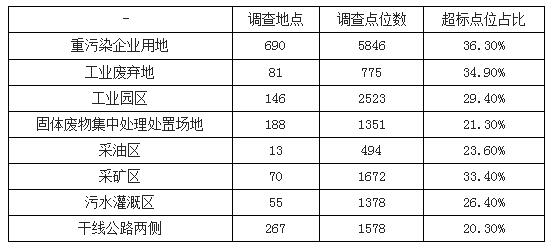

重污染企業用地和工業廢棄地是超標“重災區”。當前我國場地污染主要集中于重污染企業用地、工業廢棄地、工業園區、固體廢物集中處理處置場地、采油區、采礦區、污水灌溉區和干線公路兩側等幾類地區。其中重污染企業用地和工業廢棄地超標率超過1/3。

典型地塊及其周邊土壤污染狀況

資料來源:《全國土壤污染狀況調查公報》

城市場地污染影響重大,治理需求急迫。當前我國土壤污染相關的環境事件中,城市場地污染成為了推動行業發展的主要領域,城市場地污染一般由于污染企業搬遷形成“毒地”,污染量大、污染物種類多,并往往出現在人口密集區,公眾影響惡劣,無論是開啟行業治理先河的宋家莊地鐵站事件,還是近期引發廣泛關注的常州外國語事件,均屬于城市場地修復領域。

3.我國土壤修復行業發展現狀

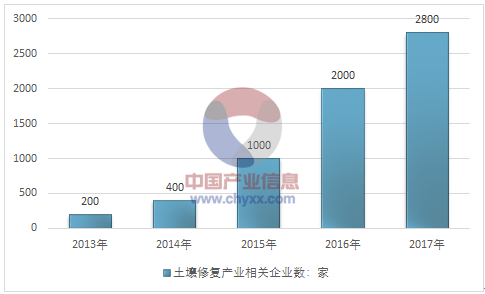

基于我國土壤污染的嚴峻性以及土壤修復行業廣闊的發展前景,從事土壤修復產業的企業數量逐年增加,據統計2016年,我國土壤修復相關產業的企業數量達到了2000家,而2017年,這一數目增加至了2800家,預計未來企業數量及規模都將進一步擴大。

2013-2017年我國土壤修復行業內企業數量統計

資料來源:智研咨詢整理

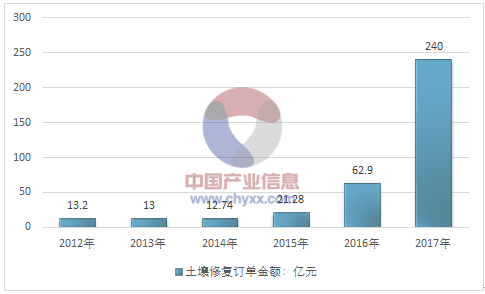

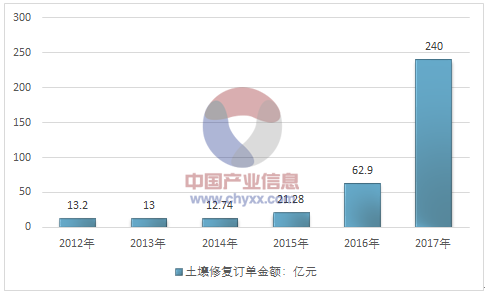

據統計2016年我國土壤修復行業訂單總額為62.9億元,2017年我國土壤修復產業訂單總額激增至240億元。

2012-2017年我國土壤修復產業訂單總額走勢圖

據市場信息統計,2016年國家財政用于土壤修復實際撥付60億左右,落實到2016年的項目投資上大概20多億。此外地方政府土地開發需求逐步增長,北京、上海、廣東、江蘇等前十省市預估會有100億左右的配套資金。

2016年我國土壤修復市場規模為42.09億元,2017年我國土壤修復市場規模增長至151.45億元。

2012-2024年我國土壤修復市場規模統計及預測

資料來源:智研咨詢整理

4.土壤修復行業發展前景及趨勢

未來,我國土壤修復行業發展的主要驅動力來源于以下幾個方面:

(1)土壤修復規模具有較大發展空間

我國土壤修復行業目前在生命周期中所處的位置仍是起步成長階段。當前我國土壤修復產業的產值尚不及環保產業總產值的1-2%,而這一指標在發達國家的土壤修復產業中已經達到30%以上。預期隨著國家宏觀和行業政策對土壤修復重視度提高,以及相對完善的土壤修復管理體系構建,未來將會產生更多的土壤修復項目,市場需求將擴張,土壤修復規模將迎來巨大的提升空間。

(2)環保政策助推土壤修復行業發展

從2005年開始展開全國土壤污染狀況調查之后,我國陸續出臺了多項與土壤污染相關的政策文件。2008年出臺的《關于加強土壤污染防治工作的意見》僅僅提出了到2010年以及2015年建立土壤污染管理體系的初步意見。隨后在《重金屬污染綜合防治“十二五”規劃》以及《近期土壤環境保護和綜合治理工作安排》中進一步提出了詳細的規劃指標,包括重點防控省份及企業的確定,污染防控指標的確定等。相比水污染和空氣污染的治理政策支持,我國對土壤污染治理問題關注起步晚,相關政策發布相對滯后,政策體系尚不健全。根據前述我國土壤污染的分類類型,我國目前以耕地土壤污染和城市工業場地土壤污染問題最為嚴重,然而目前還沒有制定具有系統性的土壤修復政策和相關標準。國家正在抓緊制定有關土壤污染治理的細則及管理辦法,有望在未來幾年內陸續出臺。其中,《土壤污染防治行動計劃》(又稱“土十條”)已經出臺并實施,《污染地塊土壤環境管理辦法(試行)》也與于2017年7月1日起施行。另外,《湖北省土壤污染防治條例》《福建省土壤污染防治辦法》等地方性政策文件相繼出臺或實施。這些導則、辦法和規劃將為土壤修復企業開展業務提供詳細的指導,有關內容也是預測未來市場前景的重要參考。

(3)技術創新和產業化是土壤修復企業未來發展的核心競爭力

目前在行業內嶄露頭角的多數為具備集成技術與工程經驗的綜合型公司,在行業起步成長階段,這些公司更容易獲利。但成熟的土壤修復產業涉及檢測、評估、技術設備研發及工程設計施工等環節,隨著市場規模快速擴大,產業鏈上下游各個環節都將迎來市場需求。從短期來看,股東背景、過往業績等仍將是企業獲取項目的主要因素,從長期看,技術的成熟度、適應性及產業化將是企業競爭力的核心。我國土壤修復技術和國際先進水平相比仍有很大差距,主要體現為市場主流土壤修復技術構成的不同,隨著土壤修復市場深化,新技術成本逐步下降,在土壤修復更加關注其生態和社會效應的情況下,新的前沿的土壤修復技術將更受歡迎。

(4)多種商業模式將成為未來發展的重要方向

資金問題是土壤修復行業面臨的一大難題。目前土壤修復資金主要來自于政府,其次是污染企業和土地開發商,包括產業農業化開發商和房地產開發商。然而,依靠政府主導的資金投入無疑使得行業發展受到財政政策特別是財政負擔影響,因此,探索土壤修復行業商業模式的過程中需要著重考慮資金來源的解決辦法。從成熟國家來看,土壤修復企業可以選擇多種商業模式——BOT/BT模式、EPC模式、PPP模式。其中我國目前比較多見的是EPC模式。從我國土壤修復行業的發展前景來看,BOT模式具有更加靈活的資金融通方法,同時對土壤修復企業的激勵作用更為明顯;而隨著國內PPP模式的來臨,修復產業的PPP模式為行業發展帶來更多的創新思路,以“特許經營、購買服務和股權投資”三種方式的政企合作能有效緩解政府財政壓力,并通過財政資金杠桿作用撬動社會資本的投入,讓社會資本融合到修復產業中,是未來我國積極探索的盈利模式。

(5)《土壤污染防治行動計劃》的重要影響

《土壤污染防治行動計劃》已于2016年5月28日頒布實施,其作為未來土壤修復的指導計劃,將對土壤修復行業產生重要影響。《土壤污染防治行動計劃》指出,當前我國土壤環境總體狀況堪憂,部分地區污染較為嚴重,已成為全面建成小康社會的突出短板之一,我國應以改善土壤環境質量為核心,以保障農產品質量和人居環境安全為出發點,堅持預防為主、保護優先、風險管控,突出重點區域、行業和污染物,實施分類別、分用途、分階段治理,嚴控新增污染、逐步減少存量,形成政府主導、企業擔責、公眾參與、社會監督的土壤污染防治體系,促進土壤資源永續利用;到2020年,全國土壤污染加重趨勢得到初步遏制,土壤環境質量總體保持穩定,農用地和建設用地土壤環境安全得到基本保障,土壤環境風險得到基本管控。到2030年,全國土壤環境質量穩中向好,農用地和建設用地土壤環境安全得到有效保障,土壤環境風險得到全面管控。到本世紀中葉,土壤環境質量全面改善,生態系統實現良性循環。

(據北極星環保網)

|