2019年以來新能源環衛裝備行業增速抬升明顯。需求端:在政策的外部推力和以動力電池為主的成本端優化內生動力下,我們預計2025年新能源環衛裝備需求量5.2萬臺,對應市場空間312億元。供給端:新能源環衛車當前處于行業早期低滲透率、高集中度階段,CR5超過80%,我們判斷行業當前正處于典型的導入期,未來行業放量背景下主要參與者或將明顯受益。

1.電動環衛裝備環保外部性突出,2019年以來景氣度持續抬升

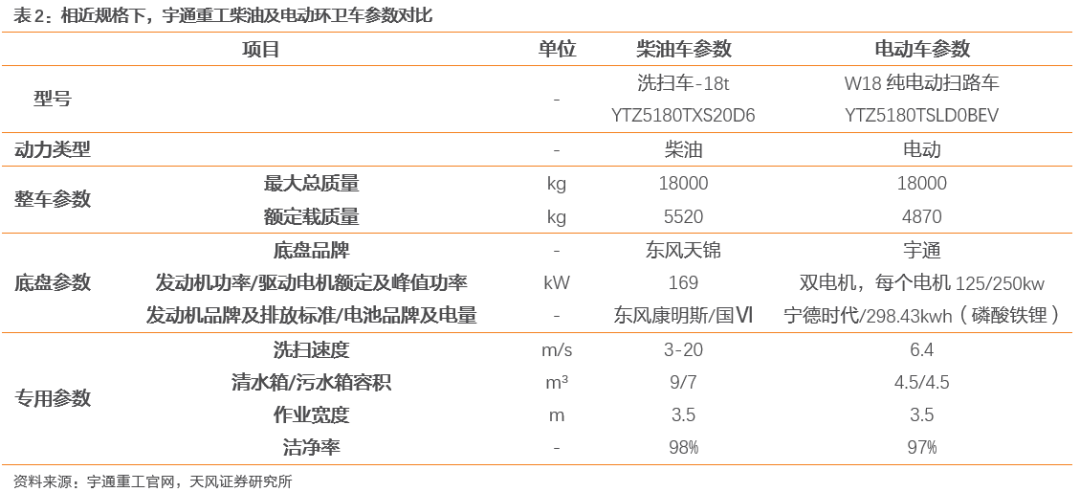

新能源裝備特點更多體現在環保外部性,而不在于作業效果。以宇通重工環衛裝備為例,從洗掃速度、作業寬度、潔凈率等專用參數來看,新能源與柴油環衛裝備并未呈現出明顯差異,參數上均能達到理想的作業效果。我們認為當前新能源裝備的核心優勢并不在具體作業效果上,而是在環保外部性上,包括噪音較小、無尾氣排放、環保示范效應強、提升城市形象等。

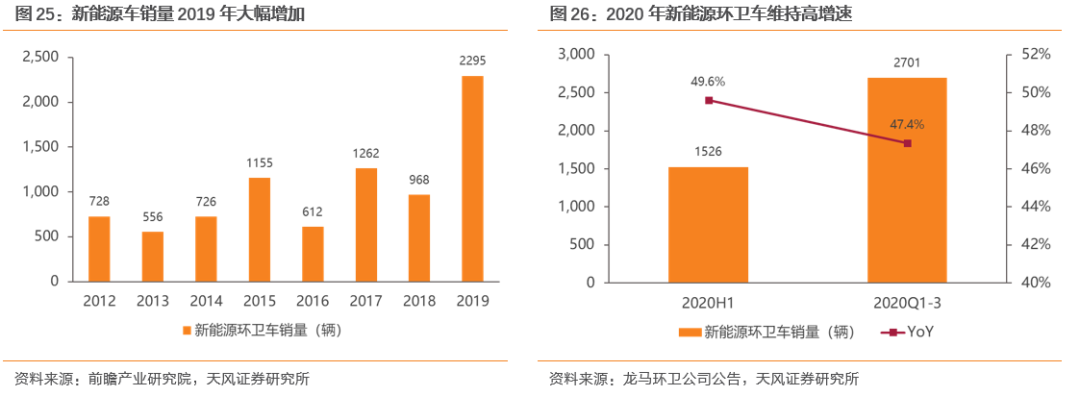

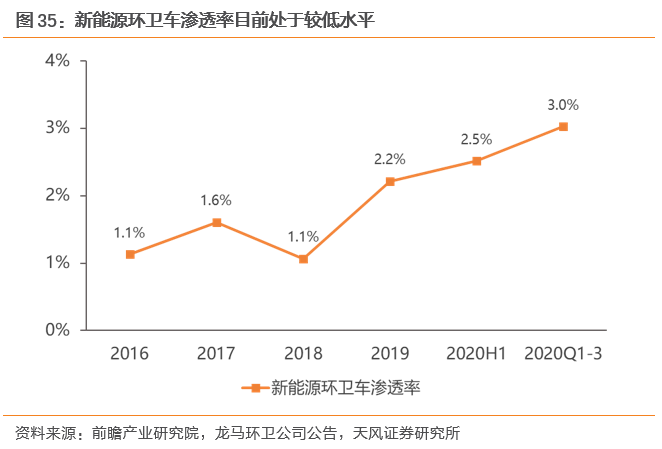

2019年以來新能源環衛裝備增速抬升明顯。在產業政策驅動力走強的趨勢下,2019新能源環衛車銷售規模快速擴大,2019年實現銷量2295臺,同比高增137%。2020年以來,疫情影響下環衛裝備市場銷售明顯受阻,上半年環衛車銷量6.1萬臺,同比下滑0.8%,但新能源環衛裝備仍維持了較高水平增速,根據上險數據顯示,上半年及前三季度新能源環衛車銷量分別同比增加49.6%及47.4%。

2.需求:政策加碼疊加經濟性改善,預計2025年市場空間超300億

2.1外部推力:政策是當前階段新能源環衛車推廣的核心動能

政策推動的動力來自于新能源環衛車強烈的示范效應。截至2018年末,我國城市、縣城、鎮和鄉環衛車保有量約45.6萬輛,根據中國公安部統計,2018年中國全國機動車保有量達3.27億輛,環衛車占比約千分之一。在如此量級的基數下,我們認為環衛領域新能源的推廣并不基于其為減排貢獻的具體增量,而在于環衛車作為重要公共領域用車所帶來的強示范效應。

“碳中和”目標為行業提供長邏輯。2020年9月22日,國家主席習近平在第七十五屆聯合國大會中提出,中國將采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。“碳中和“目標的提出,為新能源汽車行業提供了長邏輯,作為公共領域用車的重要一環,環衛車新能源化推進工作同樣具備了扎實的長邏輯支撐。

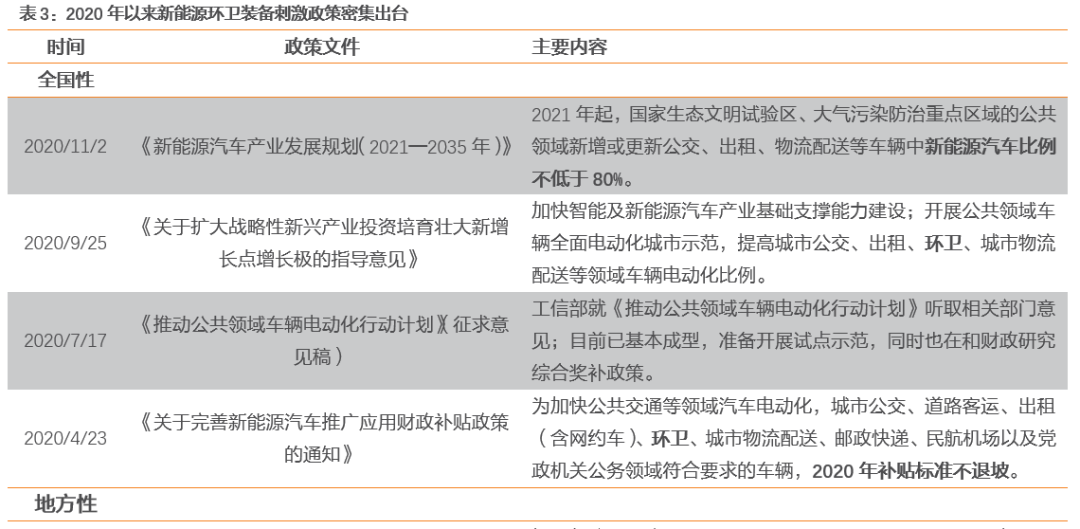

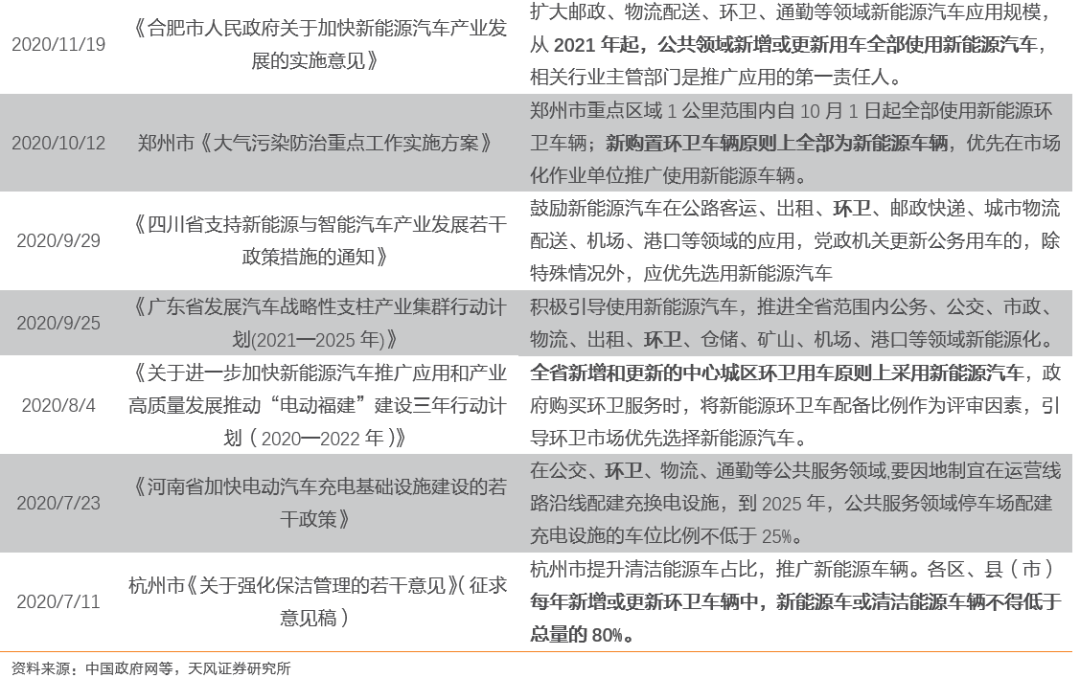

頂層規劃明確,2035年公共領域用車全面電動化。2020年以來產業驅動政策密集出臺,力度強且規劃明確。2020年11月2日國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035年)》,提出到2035年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化。在地方層面,以省會城市為代表的大中型城市2020年密集出臺規劃政策,均對包括環衛車在內的公共領域用車新能源化提出要求,以最近的11月19日合肥發布的《加快新能源汽車產業發展的實施意見》為例,意見明確提出從2021年起,公共領域新增或更新用車全部使用新能源汽車,相關行業主管部門是推廣應用的第一責任人。

2.2內生動力:以動力電池為主的成本端優化仍在持續

我們結合以下核心假設對新能源車全周期經濟性進行測算:

(1)初始成本:參考盈峰環境穩定期下的價格測算,新能源及傳統能源環衛車不含稅價格分別為123萬/臺及46萬/臺;其中購置稅方面,新能源免稅,燃油車約4.6萬元購置稅;補貼方面,新能源車享有5萬元補貼額。

(2)運營里程:參考《新能源環衛車技術發展趨勢》(李珍,2016)中的假設,中型環衛車每天運營120km。

(3)能源成本:由于持續怠速作業,環衛車能耗水平相對較高。我們參考《新能源環衛車技術發展趨勢》(李珍,2016)中的假設,中型車百公里油耗約50L,按照1:3的比例,對應百公里新能源車電耗150kwh;能源單價方面,假設柴油成本6.5元/升,充電成本0.8元/kwh。

(4)維護成本:參考卡車維護成本,燃油車每公里維護成本0.6元;新能源車約0.2元。

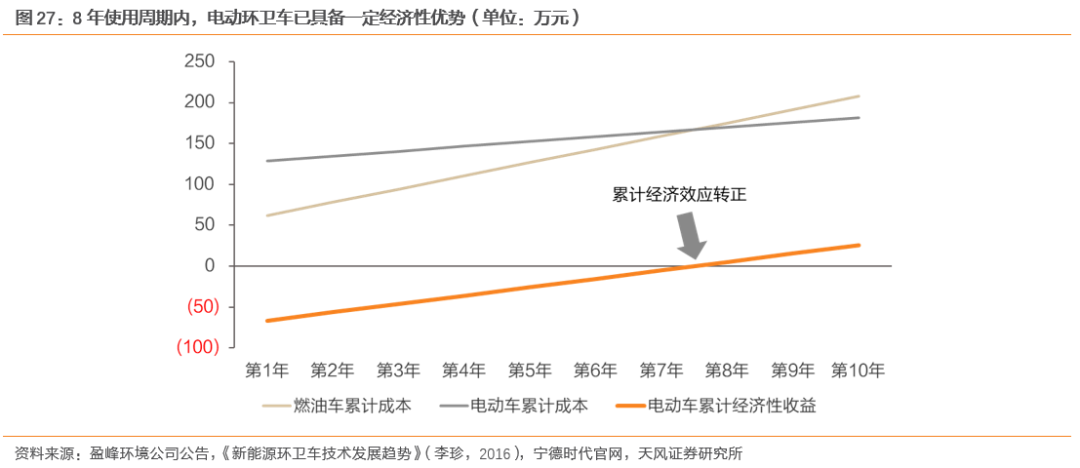

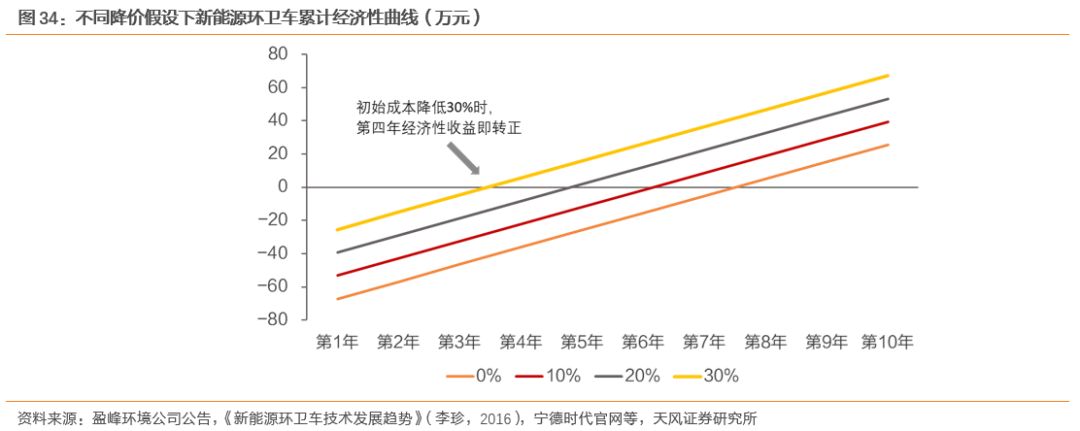

測算結果顯示,雖電動環衛車相較傳統燃油車初始成本高出兩倍以上,但由于新能源環衛車能源及維護成本優勢明顯,全周期下已體現出一定經濟性。運營期限超過7年后,新能源環衛車經濟性優勢逐漸凸顯,第8、9、10年新能源環衛車分別可以實現累計經濟性優勢4.9、15.2以及25.5萬元。我們認為未來在成本優化、競爭走強,以及或有的技術突破下,初始價格端電動環衛車劣勢有望進一步收窄,新能源裝備全周期經濟性領先將更加明顯。

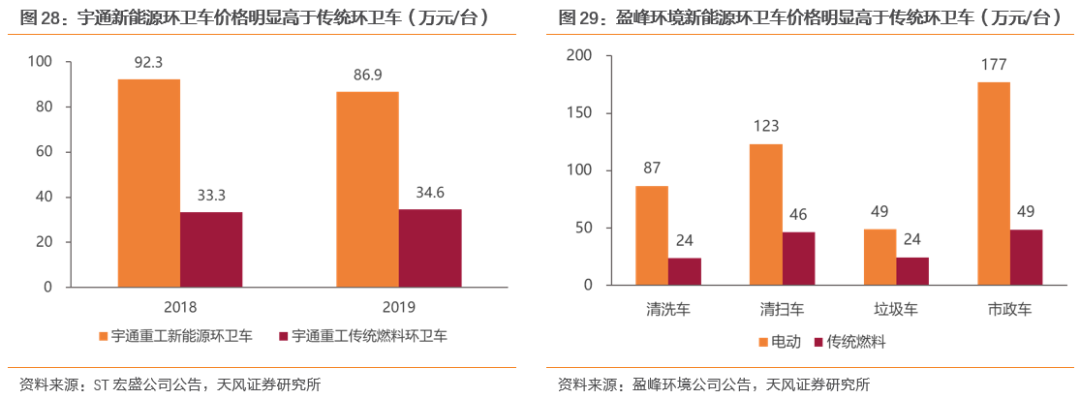

購置成本高企,新能源滲透率抬升仍存障礙。新能源環衛車相較燃油環衛車采購成本顯著較高,以宇通重工及盈峰環境為例,宇通2018、2019年新能源環衛車均價分別是傳統燃料車的2.8及2.5倍,同時,根據盈峰環境預測,穩定期公司清洗車、清掃車、垃圾車以及市政車電動類不含稅價格分別為傳統燃料的3.6、2.7、2.0和3.6倍,價格差距十分明顯。

環衛行業屬性決定了需求端對初始價格的敏感度。一方面,環衛裝備下游的環衛服務行業是一個極為傳統的民生剛需行業,需求同質化明顯,在裝備采購過程中成本成為十分重要的考量因素;另一方面,由于環衛服務項目初期往往面臨一定規模的資本開支,因此價格遠高于傳統裝備的新能源環衛車或將影響項目現金流情況,因此較高的初始購置成本成為限制新能源滲透率抬升的關鍵阻礙。

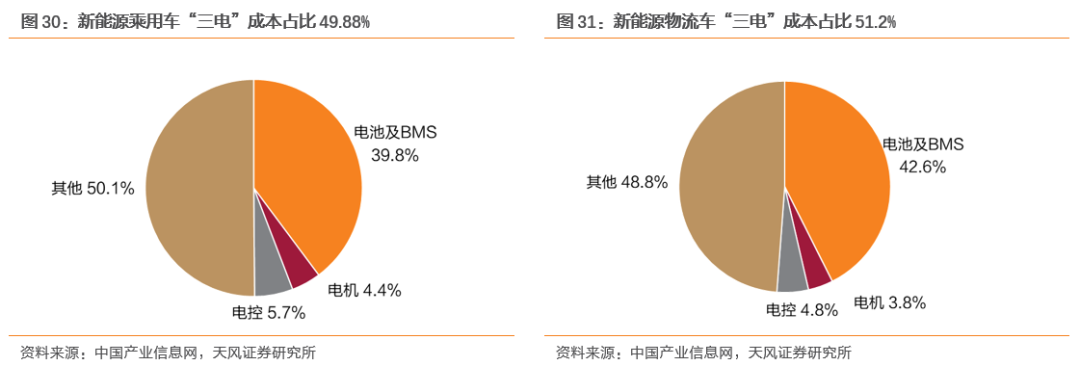

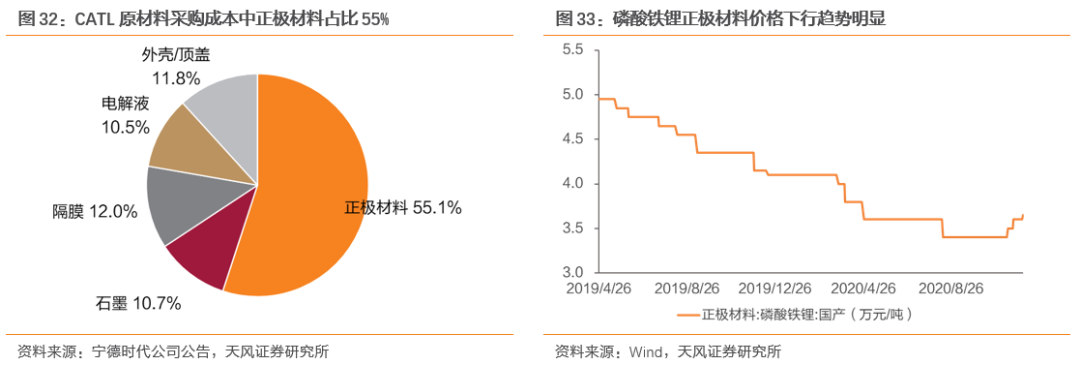

價格降低可期,核心部件動力電池成本持續優化。動力電池是新能源環衛裝備的成本中心。我們假設磷酸鐵鋰動力電池0.65元/wh,300kwh的環衛車僅電池成本便達到19.5萬元,以宇通重工動清掃車不含稅價格92萬元/臺為例,假設毛利率48%,對應單車成本48萬元/臺,因此粗略估計電池成本預計可以達到車輛總成本的40%。參考新能源乘用車及物流車成本結構,疊加電機以及電控后,預計新能源環衛車“三大電”成本占比約50%。

磷酸鐵鋰電池價格降低趨勢明顯,助力新能源環衛車成本持續優化。目前環衛車基本采用磷酸鐵鋰電池,磷酸鐵鋰材料近兩年價格大幅下滑,這為磷酸鐵鋰動力電池成本的下降提供推力,目前磷酸鐵鋰材料價格為3~4萬元/噸,根據GGII預測,預計未來兩年價格將會下降到2.5~3.5萬元/噸,降價空間在20%~30%左右;對應到磷酸鐵鋰動力電池端,目前價格約為0.65元/wh,預計在原材料價格降低及或有技術的突破下仍有下行空間。若成本端優化可順暢傳導至末端價格,經過我們測算,新能源環衛車制造成本在優化10%、20%、30%的情況下,分別可以在第七年、第五年和第四年實現經濟性轉正。

2.3空間計算:預計2025年新能源環衛車市場空間312億元

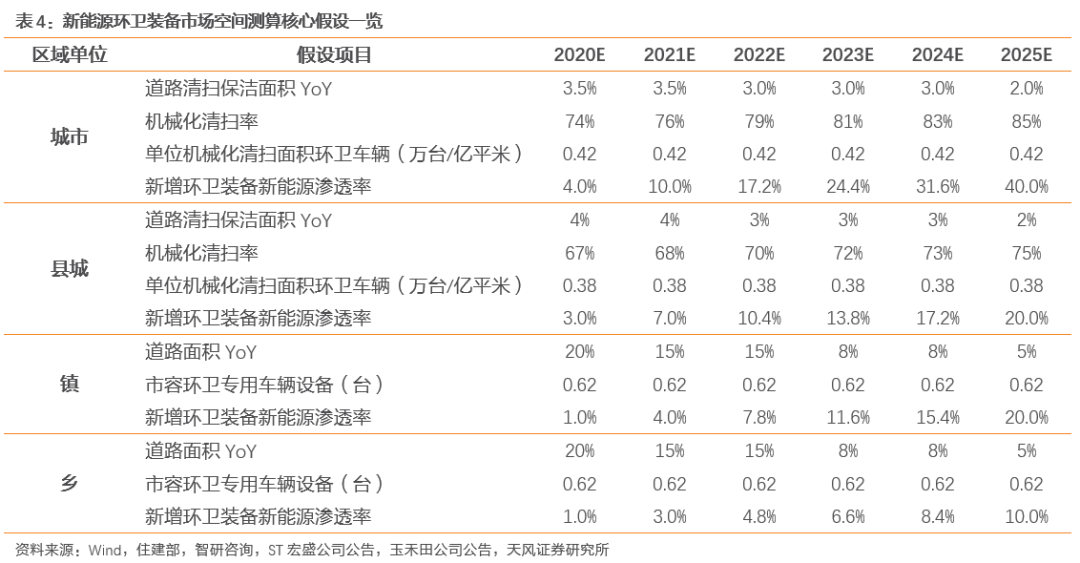

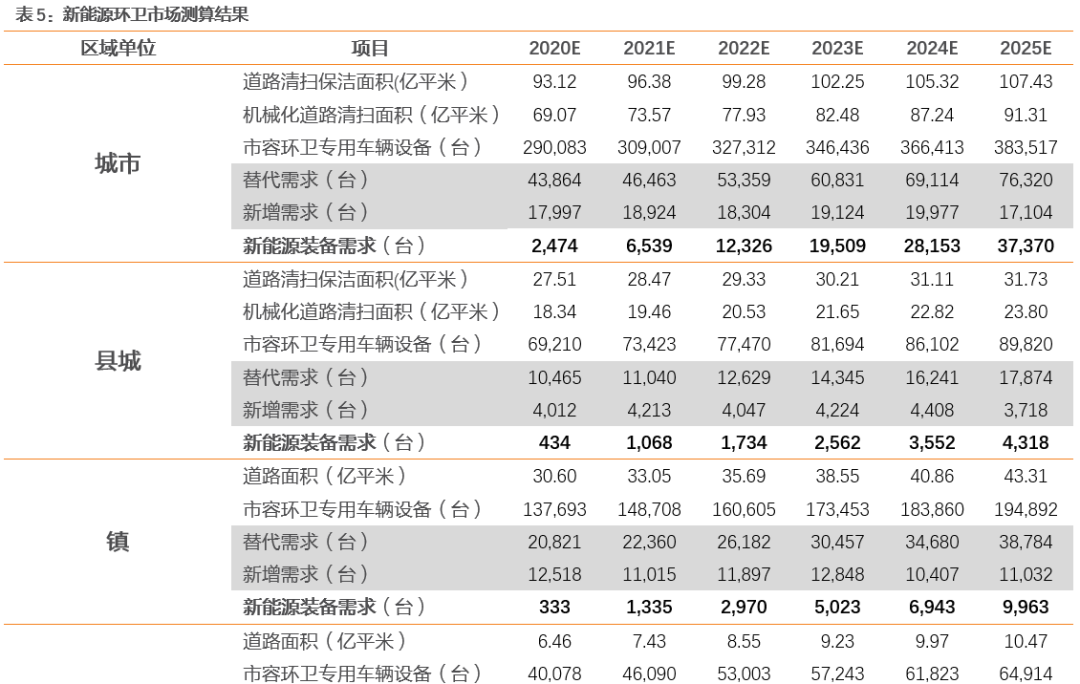

結合前文對新能源環衛裝備行業需求端的定性分析,我們基于以下假設對新能源環衛裝備具體空間進行測算:量的層面主要假設包括:

(1)我國機械化清掃率地域差異較大,尚存提升空間,預計2025年城市、縣城械化清掃率可以達到85%、75%;

(2)環衛裝備總需求可分為機械化清掃面積提升帶來的新增需求以及老舊裝備更新帶來的替代需求,在更新需求方面,我們假設更替周期為8年,當年銷售環衛裝備替代需求占應替代年份保有量比例在環衛市場化推進下將穩中有增,2021-2025年占比分別為28%、29%、30%、31%、32%;

(3)政策外力及成本推力將助推新能源環衛車滲透率持續提升,預計2025年城市、縣城、鎮、鄉新增新能源環衛車滲透率可以達到40%、20%、10%、10%。

價的層面主要假設包括:

(1)目前處于早期滲透率導入階段,未來市場放量后競爭或將加劇,對價格形成壓力;

(2)以動力電池為主的成本端持續優化,或將為裝備降價提供空間;

(3)以宇通重工2019年不含稅單車收入為參考, 假設2020年單價為80萬元/臺, 2025年降至60萬元/臺,累計降幅約為25%。

結合以上假設,我們預計2025年新增環衛裝備新能源滲透率可達到29%,對應2025年新能源裝備需求量約5.2萬輛,以60萬元均價計算對應市場空間312億元;2021-2025年預計新能源環衛車總需求量約14.5萬輛,對應市場總空間942億元。

3.供給:尚處早期高集中度階段,主要參與者或將持續受益

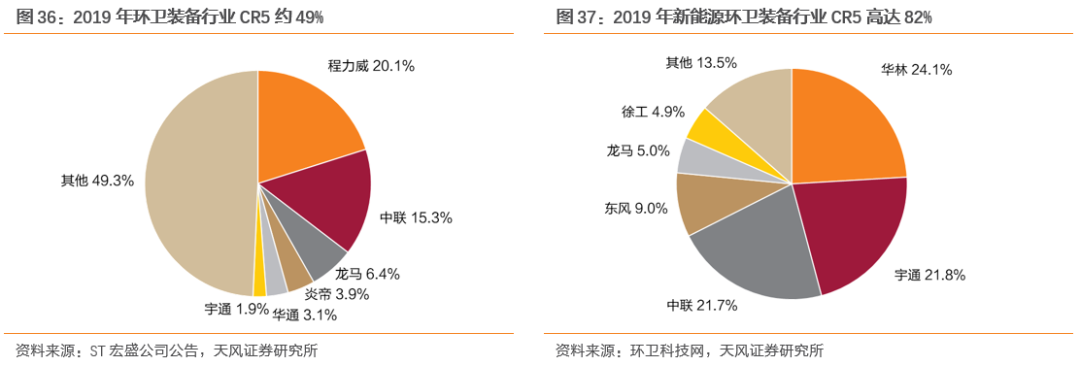

新能源環衛車當前處于行業早期高集中度階段。從滲透率來看,2020年前三季度銷量占比不足5%;集中度來看,當前新能源環衛車集中度遠高于整個環衛裝備市場,2019年環衛裝備市場CR5約為49%,而新能源環衛車市場集中度高達82%,結合行業數據、以及集中度特征,我們判斷行業當前正處于導入期,滲透率或將在政策及成本端催化下持續抬升。當前階段競爭格局并非重點,在滲透率快速提升之際,行業主要參與者或將持續受益。

|